Il prezzo dell'elettricità sta già calando grazie alle rinnovabili, nell'ultimo anno -18%

Il costo delle bollette energetiche resta alle stelle, ma nell’ultimo anno sarebbe arrivato ancora più in alto se la diffusione degli impianti rinnovabili non avesse contribuito a tagliare il prezzo dell’elettricità sul mercato all’ingrosso. È quanto emerge dall’Osservatorio Fer aggiornato oggi da Anie rinnovabili, l’associazione all’interno di Anie Confindustria che rappresenta le imprese delle energie pulite, sulla base dei dati Terna riferiti all’ultimo anno.

Nel 2024, il prezzo medio dell’energia elettrica sul Mercato del giorno prima Mgp) è infatti sceso del 18%, passando da 127,4 €/MWh nel 2023 a 108,5 €/MWh: «Questo calo – spiega Anie – è in parte attribuibile all’aumento della produzione da rinnovabili, che hanno costi marginali più bassi rispetto alle centrali termoelettriche», in particolare quelle alimentate da gas fossile.

Come noto, il prezzo dell’elettricità si forma infatti in base al meccanismo del prezzo marginale: ovvero, individuate le necessità della domanda elettrica per un determinato orario del giorno, ogni produttore indica quanta elettricità può offrire, ed entrano nel pacchetto le offerte più economiche necessarie per arrivare a coprire tutta la domanda. Il nodo del problema sta nel fatto che tutti gli impianti vengono però remunerati al prezzo dell’impianto più costoso tra quello selezionati nel Mgp. E nel caso italiano, l’impianto più costoso è quasi sempre alimentato a gas. Per questo quando aumenta la produzione di energia rinnovabile, il prezzo dell’elettricità tende a diminuire.

Una dinamica che emerge chiaramente dal grafico Anie riportato in pagina, dove ogni colonna rappresenta il Prezzo unico nazionale (Pun) medio sul mercato all’ingrosso [in euro/MWh] registrato in fasce orarie con diversi livelli di produzione da rinnovabili; la linea rossa rappresenta il Pun medio del 2024, cioè il prezzo medio di acquisto dell’energia elettrica sulla borsa elettrica italiana gestita dal Gme. La differenza tra Pun medio 2024 (pari a 108,5 €/MWh) e il Pun medio nelle diverse fasce varia ed è decrescente, quanto maggiore è il volume di elettricità rinnovabile immesso in rete.

«Il trend, noto come merit order, mostra chiaramente che all’aumentare della quota di energia rinnovabile, il prezzo dell’elettricità tende a diminuire», sottolineano dall’associazione confindustriale.

Il 2024 si conferma, quindi, un anno positivo per le energie rinnovabili in Italia. La capacità di generazione è aumentata di quasi il 29%, con una crescita del 25% nella nuova capacità installata e un repowering che ha raggiunto +68%. In linea coi dati Terna, dall’Osservatorio risulta che nel 2024 le nuove installazioni ammontano a 7.480 MW. In questo scenario, il fotovoltaico tocca i 6.795 MW, l’eolico i 685 MW, l’idroelettrico 27 MW e le bioenergie registrano un decremento netto di 27 MW, con un aumento di 25 MW compensato da una dismissione di 52 MW.

Al 31 dicembre 2024 il totale di impianti rinnovabili installati in Italia è di 73,520 GW, distribuiti su 1.893.111 impianti. Inoltre, per la prima volta nella storia italiana, le rinnovabili sono riuscite a coprire una fetta del fabbisogno elettrico nazionale superiore al 40% attestandosi al 42% rispetto al totale richiesto dal Paese, pari a 310 TWh.

Positivo in particolare l’andamento del fotovoltaico, dove iniziano a farsi spazio i grandi impianti a terra (utility scale), che sono in grado di produrre elettricità tre volte più economicamente rispetto ai piccoli impianti fotovoltaici sui tetti. Nel 2024, la potenza entrata in servizio nelle nuove installazioni è costituita per il 27% da impianti residential >20kW (installati 267.764 impianti), per il 30% da impiantì C&I <1MW (installati 13.277 impianti), il 19% da impianti utility scale 10<MW (installati 335 impianti) e per il 24% da impianti large utility >10MW (installati 40 impianti).

Certo, resta molto da fare. Il trend di crescita registrato conferma le previsioni contenute nel decreto Aree idonee, ma comunque siamo ancora sotto l’ambizione necessaria: per rispettare il pur timido obiettivo contenuto nel decreto Aree idonee (e il Pniec) del Governo Meloni, ovvero installare +80 GW dal 2021 al 2030, l’Italia dovrebbe fare spazio a nuovi impianti per un minimo di 10,38 GW/anno – che diventano +12 GW/anno per rispettare appieno i target RePowerEu fatti propri dal Piano elettrico 2030 elaborato dalla confindustriale Elettricità futura –, mentre anche nel 2024 si è fermata ampiamente sotto questa soglia (+7,48 GW).

«L’Italia ha un ruolo strategico nella transizione energetica – dichiara Andrea Cristini, presidente di Anie Rinnovabili – ma per consolidare la propria competitività deve superare le barriere burocratiche e rafforzare una filiera industriale ancora frammentata. Il dato del +25% di crescita riscontrata dalle rinnovabili 2024 ci conferma che la strada della transizione è avviata e che la tecnologia trainante oggi è il fotovoltaico. Nei prossimi cinque anni sarà necessario installare almeno 70 GW di nuova capacità rinnovabile, oltre 10 GW all’anno, per allinearci agli obiettivi del Pniec e garantire la sicurezza energetica nazionale. Il settore delle energie rinnovabili e degli accumuli rappresenta un'opportunità di crescita straordinaria, con un impatto economico e occupazionale significativo ma servono politiche industriali chiare e strumenti di supporto adeguati a dispiegare gli investimenti, sviluppare economie di scala ed abbattere i costi dell'elettricità».

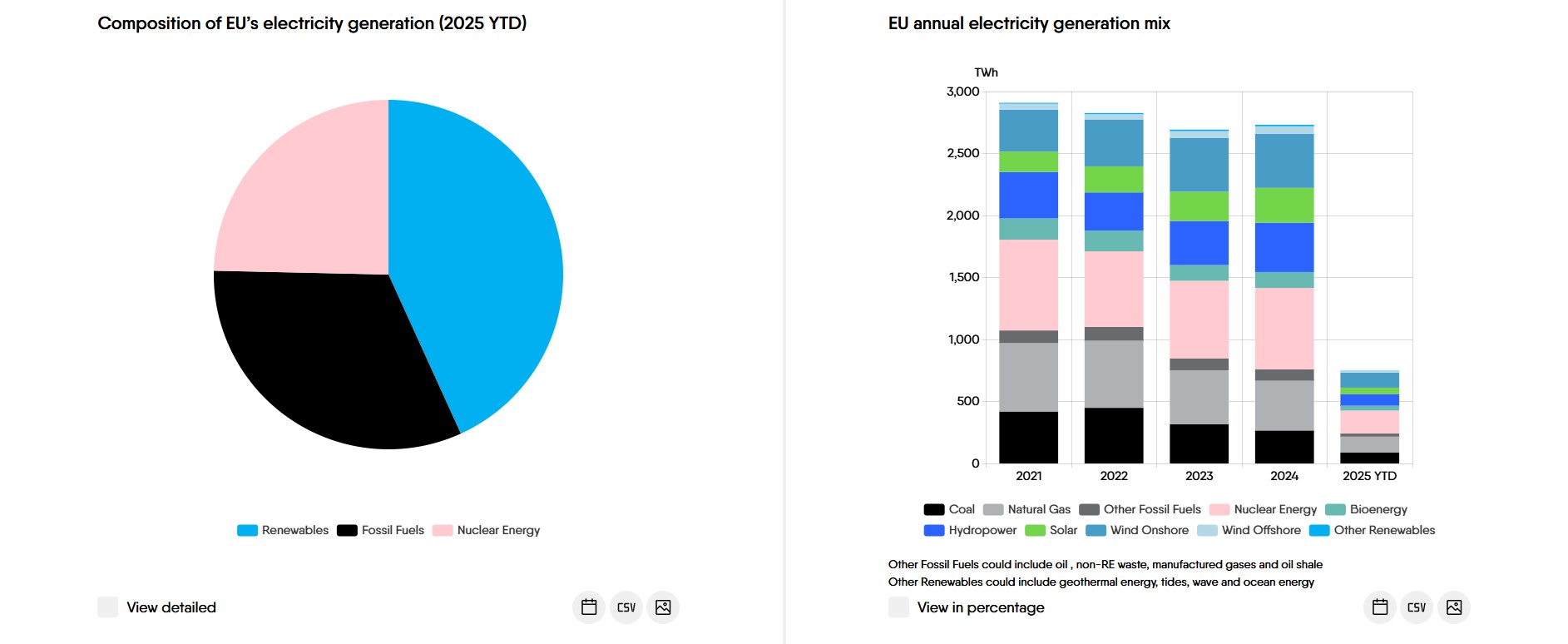

A segnare la strada da seguire è il resto d’Europa, dove l’associazione Eurelectric – che rappresenta l’intera filiera elettrica europea – ha messo in fila i dati aggiornati a marzo, quando l'energia solare è venuta in soccorso degli alti prezzi dell'energia in Europa grazie a giornate più soleggiate e una maggiore capacità installata, con 65 GW aggiunti solo nel 2024. Di conseguenza, la quota di energie rinnovabili nel mix energetico è stata superiore del 15% a marzo rispetto a febbraio, ma comunque inferiore dell'1% rispetto a marzo 2024; anche il nucleare nel suo piccolo ha contribuito ad abbassare i prezzi, aumentando la sua quota di produzione di energia dal 24% a marzo 2024 al 26% nel 2025, dopo che alcuni reattori nucleari francesi sono tornati in funzione.

Nonostante questi guadagni, il prezzo medio dell'elettricità sui mercati del giorno prima nel primo trimestre (Q1) del 2025 è rimasto superiore del 51% rispetto alla media del Q1 2024. Come mai? «Questa impennata è stata principalmente guidata dai prezzi medi più elevati del gas, cresciuti del 33% nello stesso periodo», spiega Eurelectric. Sebbene la produzione di combustibili fossili sia diminuita del 15% su base mensile, è rimasta del 16% superiore rispetto a marzo 2024, il che dimostra che l'Europa fa ancora troppo affidamento su gas e carbone durante i periodi di elevata domanda.

«L’Europa rimane troppo vulnerabile alle fluttuazioni dei prezzi dei combustibili fossili, soprattutto durante i periodi di elevata domanda di elettricità – sottolinea Kristian Ruby, segretario generale di Eurelectric – Per contrastare questo fenomeno, dobbiamo accelerare l’implementazione di tecnologie di risposta alla domanda e di stoccaggio, e incentivare ulteriormente l’uso di accordi di acquisto di energia a lungo termine».

La flessibilità dei mercati elettrici per incrociare la domanda e l’offerta di energia è fondamentale anche per bilanciare i prezzi negativi più frequenti: con l'aumento della produzione solare a marzo, i prezzi negativi sono tornati a farsi sentire, soprattutto nei Paesi nordici e dell'Europa occidentale. In Svezia, ad esempio, i prezzi negativi sono stati registrati 88 volte, 55 volte in Polonia.

Per questo Eurelectric chiede una rapida attuazione della riforma del mercato elettrico per incentivare meglio la flessibilità, garantire la stabilità dei prezzi a lungo termine e liberare il sistema energetico europeo da dipendenze ad alto rischio come quella dai combustibili fossili.