Ecco il piano congiunto di decarbonizzazione e competitività proposto da Draghi

Riportiamo di seguito un estratto, tradotto in italiano, del rapporto Il futuro dell'Europa competitività. Parte A - Una strategia di competitività per l'Europa, elaborato da Mario Draghi, incentrato sul capitolo “Una decarbonizzazione congiunta e piano di competitività”.

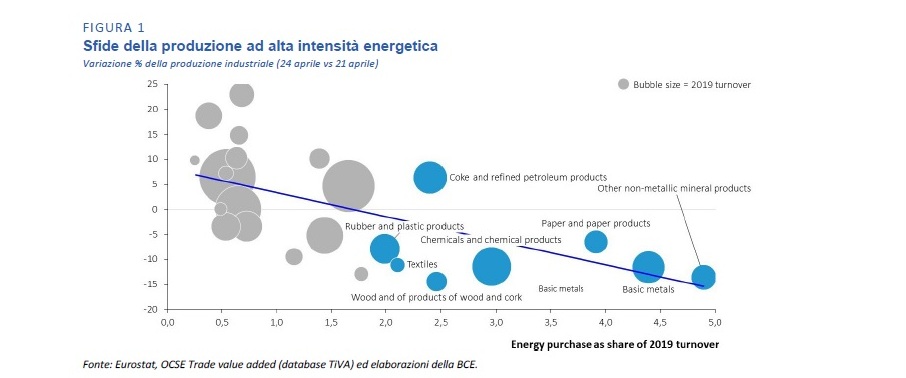

Gli alti costi dell'energia in Europa sono un ostacolo alla crescita, mentre la mancanza di capacità di generazione e di rete potrebbe impedire la diffusione della tecnologia digitale e l'elettrificazione dei trasporti. Secondo le stime della Commissione, i prezzi elevati dell'energia negli ultimi anni hanno inciso sulla crescita potenziale in Europa. I prezzi dell'energia continuano inoltre a influenzare il sentimento di investimento delle imprese molto più che in altre grandi economie. Circa la metà delle imprese europee considera i costi dell'energia come un ostacolo importante agli investimenti - 30 punti percentuali in più rispetto alle imprese statunitensiii . Le industrie ad alta intensità energetica (EII) sono state le più colpite: la produzione è scesa del 10- 15% dal 2021 e la composizione dell'industria europea sta cambiando, con un aumento delle importazioni da Paesi con costi energetici inferiori. Anche i prezzi dell'energia sono diventati più volatili, aumentando il prezzo della copertura e aggiungendo incertezza alle decisioni di investimento. Senza un aumento significativo della capacità di generazione e di rete, l'Europa potrebbe anche trovarsi di fronte a limitazioni nel rendere la produzione più digitale, in quanto la formazione e l'esecuzione di modelli di intelligenza artificiale e la manutenzione dei centri dati sono ad alta intensità energetica. I data center sono attualmente responsabili del 2,7% della domanda di elettricità dell'UE, ma entro il 2030 il loro consumo dovrebbe aumentare del 28%.

Gli obiettivi di decarbonizzazione dell'UE sono inoltre più ambiziosi di quelli dei suoi concorrenti, creando costi aggiuntivi a breve termine per l'industria europea. L'UE ha adottato una legislazione vincolante per ridurre le emissioni di gas serra di almeno il 55% entro il 2030 rispetto ai livelli del 1990. Gli Stati Uniti, invece, hanno fissato un obiettivo non vincolante di riduzione del 50-52% rispetto ai livelli (più elevati) del 2005 entro il 2030, mentre la Cina punta solo a raggiungere il picco delle emissioni di carbonio entro la fine del decennio. Queste differenze creano per le imprese dell'UE un'enorme necessità di investimenti a breve termine che i loro concorrenti non devono affrontare. Per le quattro maggiori EII (chimica, metalli di base, minerali non metalliferi e carta), si prevede che la decarbonizzazione costerà complessivamente 500 miliardi di euro nei prossimi 15 anni, mentre per le parti più "difficili da abbattere" del settore dei trasporti (marittimo e aereo) il fabbisogno di investimenti è di circa 100 miliardi di euro all'anno dal 2031 al 2050. L'UE è inoltre l'unica grande regione al mondo ad aver introdotto un prezzo significativo per le emissioni di CO2 . Questo fattore di costo è finora di importanza limitata, poiché la produzione industriale pesante è stata ampiamente coperta da quote gratuite nell'ambito del sistema di scambio delle quote di emissione (ETS). Tuttavia, queste quote saranno progressivamente eliminate con l'introduzione del Carbon Border Adjustment Mechanism (CBAM).

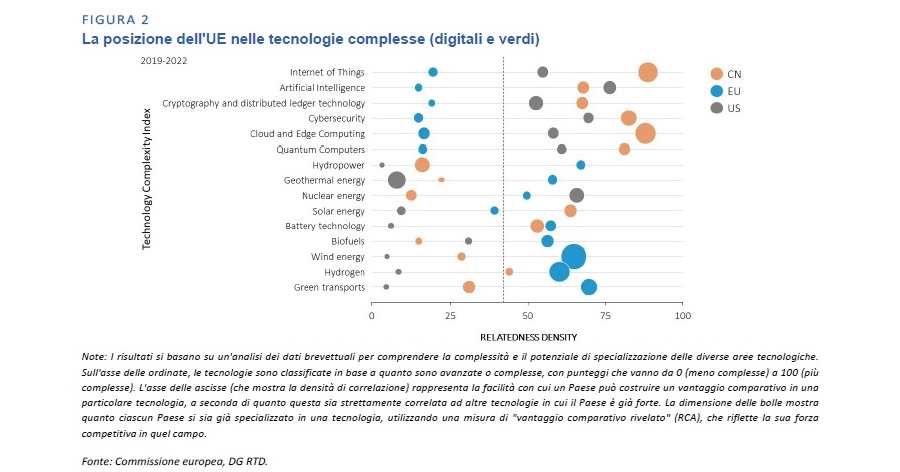

La decarbonizzazione offre all'Europa l'opportunità di ridurre i prezzi dell'energia e di assumere un ruolo guida nelle tecnologie pulite ("clean tech"), diventando al contempo più sicura dal punto di vista energetico. La decarbonizzazione del sistema energetico europeo implica la diffusione massiccia di fonti energetiche pulite con bassi costi marginali di generazione, come le energie rinnovabili e il nucleare. Alcune regioni dell'UE sono dotate di un elevato potenziale di fonti energetiche rinnovabili competitive dal punto di vista dei costi: ad esempio, l'energia solare nell'Europa meridionale e l'energia eolica nel Nord e nel Sud-Est. La diffusione delle energie rinnovabili in Europa sta già aumentando, raggiungendo circa il 22% del consumo finale lordo di energia dell'UE nel 2023, rispetto al 14% della Cina e al 9% degli Stati Uniti. Allo stesso tempo, l'Europa ha un forte potenziale innovativo per soddisfare la crescente domanda interna e globale di soluzioni energetiche pulite. Sebbene l'Europa sia debole nell'innovazione digitale, è leader nell'innovazione tecnologica pulita [cfr. Figura 2]. Ciò rappresenta un'opportunità: secondo l'Agenzia Internazionale dell'Energia (AIE), più di un terzo delle riduzioni delle emissioni di CO2 richieste a livello globale nel 2050 si basa su tecnologie attualmente in fase di dimostrazione o prototipoiii . L'elettrificazione del sistema energetico europeo sarà anche un fattore di crescita per il settore dei trasporti sostenibili dell'UE. Le aziende dell'UE sono "first-mover" in altri sottosettori del trasporto sostenibile. Ad esempio, l'UE detiene il 60% dei brevetti di alto valore a livello mondiale ed è in cima alla classifica mondiale delle aziende più innovative per quanto riguarda i carburanti a basse emissioni di carbonio, che sono essenziali per la decarbonizzazione del trasporto aereo e marittimo nel medio termine e anche, potenzialmente, per i veicoli pesanti.

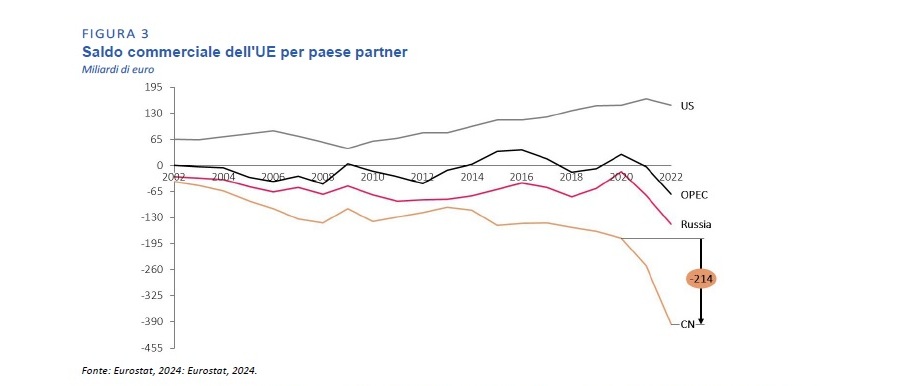

Tuttavia, non è garantito che la domanda di tecnologie pulite dell'UE sarà soddisfatta dall'offerta dell'UE, data la crescente capacità e scala cinese. L'UE mira a ottenere almeno il 42,5% del suo consumo energetico da fonti rinnovabili entro il 2030, il che richiederà di triplicare quasi la sua capacità installata di energia solare fotovoltaica e di più che raddoppiare quella eolica. Inoltre, l'UE ha abolito di fatto il motore a combustione interna a partire dal 2035, quando tutte le nuove autovetture e i veicoli commerciali leggeri immatricolati in Europa dovranno avere emissioni di scarico pari a zero. Sulla base delle politiche attuali, la tecnologia cinese può rappresentare la via più economica per raggiungere alcuni di questi obiettivi. Grazie al rapido ritmo dell'innovazione, ai bassi costi di produzione e ai sussidi statali quattro volte superiori a quelli di altre grandi economieiv , il Paese sta ora dominando le esportazioni globali di tecnologie pulite. Si prevede una significativa sovraccapacità: al più tardi entro il 2030, la capacità produttiva annuale della Cina per il solare fotovoltaico (PV) dovrebbe essere il doppio del livello della domanda globale, mentre per le celle delle batterie si prevede che coprirà almeno il livello della domanda globale. La produzione di veicoli elettrici si sta espandendo a un ritmo simile. L'UE sta già assistendo a un forte deterioramento della sua bilancia commerciale con la Cina, che riflette in particolare le importazioni di veicoli elettrici, batterie e prodotti fotovoltaici [cfr. Figura 3]. Sebbene l'aumento dei fallimenti in Cina suggerisca che l'economia sta entrando in una fase di consolidamento industriale, è probabile che le sovraccapacità persistano, soprattutto a causa dell'attuale debolezza dei consumi delle famiglie e degli elevati tassi di risparmio. Inoltre, in risposta alla percezione di una concorrenza sleale, un numero crescente di Paesi sta innalzando barriere tariffarie e non tariffarie contro la Cina, il che riorienterà la sovraccapacità cinese verso il mercato dell'UE. A maggio, gli Stati Uniti hanno annunciato un aumento significativo delle tariffe su una serie di prodotti.

L'Europa deve affrontare alcune scelte fondamentali su come perseguire il suo percorso di decarbonizzazione preservando la posizione competitiva della sua industria. È improbabile che le soluzioni in bianco e nero abbiano successo nel contesto europeo. Emulare l'approccio degli Stati Uniti, che escludono sistematicamente la tecnologia cinese, probabilmente ritarderebbe la transizione energetica e quindi imporrebbe costi più elevati all'economia dell'UE. Sarebbe inoltre più costoso per l'Europa attivare tariffe reciproche: più di un terzo del PIL manifatturiero dell'UE è assorbito al di fuori dell' Unione, rispetto a solo un quinto circa per gli Stati Unitiv . Tuttavia, è improbabile che un approccio di tipo "laissez-faire" abbia successo in Europa, data la minaccia che potrebbe rappresentare per l'occupazione, la produttività e la sicurezza economica. Secondo le simulazioni della BCE, se l'industria cinese dei veicoli elettrici dovesse seguire una traiettoria di sussidi simile a quella applicata all'industria del solare fotovoltaico, la produzione interna di veicoli elettrici dell'UE diminuirebbe del 70% e la quota di mercato globale dei produttori dell'UE si ridurrebbe di 30 punti percentualivi . La sola industria automobilistica impiega, direttamente e indirettamente, quasi 14 milioni di euro. Data la forte posizione dell'Europa nell'innovazione delle tecnologie pulite, potrebbe anche perdere la possibilità di beneficiare dei futuri aumenti di produttività che questo settore porterà. Senza un certo punto di appoggio nelle IIE, la sicurezza economica dell'Europa potrebbe essere compromessa, ad esempio attraverso una minore sicurezza alimentare (mancanza di fertilizzanti e pesticidi) e una minore autonomia del settore della difesa. Soprattutto, il "Green Deal europeo" si basa sulla creazione di nuovi posti di lavoro verdi, quindi la sua sostenibilità politica potrebbe essere messa in pericolo se la decarbonizzazione portasse invece alla deindustrializzazione in Europa, anche delle industrie che possono sostenere la transizione verde.

L'Europa dovrà mettere in campo una strategia mista che combini diversi strumenti e approcci politici per i vari settori. Si possono distinguere quattro casi generali. In primo luogo, ci sono alcuni settori in cui lo svantaggio di costo dell'Europa è troppo grande per essere un concorrente serio. Anche se l'UE ha perso terreno a causa dei sussidi esteri, è economicamente sensato importare la tecnologia necessaria e permettere ai contribuenti stranieri di sostenerne i costi, diversificando il più possibile i fornitori per limitare le dipendenze. Il secondo caso è quello delle industrie in cui l'UE si preoccupa del luogo in cui avviene la produzione - per proteggere i posti di lavoro dalla concorrenza sleale - ma è indifferente alla provenienza della tecnologia sottostante. In questo caso, una combinazione efficace di politiche consisterebbe nell'incoraggiare gli IDE all'interno dell'UE, adottando al contempo misure commerciali per compensare il vantaggio di costo ottenuto grazie ai sussidi esteri. Con la combinazione di recenti aumenti tariffari e annunci di IDE in alcuni Stati membri, questo approccio viene attualmente applicato di fatto al settore automobilistico. Il terzo caso è quello delle industrie in cui l'UE ha un interesse strategico a garantire che le aziende europee mantengano il know-how e la capacità produttiva, consentendo di aumentare la produzione in caso di tensioni geopolitiche. In questo caso l'UE dovrebbe puntare ad aumentare la "bancabilità" a lungo termine dei nuovi investimenti in Europa, ad esempio applicando requisiti di contenuto locale, e a garantire un livello minimo di sovranità tecnologica. Quest'ultimo obiettivo può essere raggiunto richiedendo alle aziende straniere che vogliono produrre in Europa di entrare in joint venture con aziende locali. Le considerazioni sulla sicurezza possono portare a modificare nel tempo la classificazione delle industrie di interesse strategico. Il quarto caso è quello delle "industrie nascenti" in cui l'UE ha un vantaggio innovativo e vede un elevato potenziale di crescita futura. In questo caso, esiste un manuale ben consolidato che prevede l'applicazione di una gamma completa di misure di restrizione al commercio fino a quando l'industria non raggiunge una scala sufficiente e le protezioni possono essere ritirate.

L'attuazione di questa strategia richiederà un piano congiunto di decarbonizzazione e competitività in cui tutte le politiche siano allineate agli obiettivi dell'UE. Le aree prioritarie da affrontare includono, in primo luogo, la riduzione dei costi energetici per gli utenti finali, trasferendo i benefici della decarbonizzazione e accelerando la decarbonizzazione del settore energetico in modo efficiente dal punto di vista dei costi, sfruttando tutte le soluzioni disponibili. In secondo luogo, cogliere le opportunità industriali presentate dalla transizione verde, che vanno dal rimanere all'avanguardia nell'innovazione delle tecnologie pulite alla produzione di tecnologie pulite su scala, fino a sfruttare le opportunità offerte dalla circolarità. Terzo, livellare le condizioni di gioco nei settori più esposti alla concorrenza sleale dall'estero e/o che devono affrontare obiettivi di decarbonizzazione più severi rispetto ai loro concorrenti internazionali - anche applicando tariffe e altre misure commerciali, ove giustificato.

La causa principale dei prezzi elevati dell'energia

Le cause strutturali sono alla base del divario dei prezzi dell'energia e possono essere esacerbate da sfide vecchie e nuove [si veda il capitolo sull'energia]. Il differenziale di prezzo rispetto agli Stati Uniti è dovuto principalmente alla mancanza di risorse naturali in Europa e al limitato potere contrattuale collettivo dell'Europa, nonostante sia il più grande acquirente di gas naturale al mondo. Tuttavia, il divario è causato anche da problemi fondamentali del mercato energetico dell'UE. Gli investimenti in infrastrutture sono lenti e non ottimali, sia per le energie rinnovabili che per le reti. Le regole del mercato impediscono alle industrie e alle famiglie di cogliere appieno i benefici dell'energia pulita nelle loro bollette. Gli aspetti finanziari e comportamentali dei mercati dei derivati hanno determinato una maggiore volatilità dei prezzi. Una tassazione sull'energia più elevata rispetto ad altre parti del mondo aggiunge un cuneo fiscale ai prezzi. Inoltre, anche se questi problemi strutturali sono stati esacerbati dalla crisi energetica degli ultimi due anni, le crisi future potrebbero riportarli alla ribalta. Le tensioni sui mercati del gas dovrebbero attenuarsi grazie all'entrata in funzione di una nuova capacità di approvvigionamento globale, ma il sistema energetico dell'UE dovrà far fronte all'elettrificazione e alle nuove esigenze di sicurezza dell'approvvigionamento.

L'UE è il più grande importatore mondiale di gas e GNL, ma il suo potenziale potere contrattuale collettivo non è sufficientemente sfruttato e si basa eccessivamente sui prezzi spot, minacciando l'Europa con prezzi del gas naturale più volatili01 . Questa mancanza di influenza è particolarmente evidente nel caso del gasdotto, dove la possibilità di reindirizzare i flussi di gas è più limitata, come dimostrano gli ultimi sforzi infruttuosi della Russia. Durante la crisi del 2022, ad esempio, la concorrenza all'interno dell'UE per il gas naturale tra attori disposti a pagare prezzi elevati ha contribuito a un aumento eccessivo e non necessario dei prezzi. In risposta, l'UE ha introdotto un meccanismo di coordinamento per aggregare e far incontrare la domanda con offerte competitive (AggregateEU), ma non vi è alcun obbligo di acquisto congiunto sulla piattaforma. Allo stesso tempo, sebbene i prezzi del gas naturale siano diminuiti notevolmente rispetto ai picchi raggiunti durante la crisi energetica, l'UE si trova ad affrontare una prospettiva sempre più volatile. Con la perdita dell'accesso ai gasdotti russi, nel 2023 il 42% delle importazioni di gas dell'UE arriverà sotto forma di GNL, rispetto al 20% del 2021. I prezzi del GNL sono in genere più alti di quelli del gas da gasdotto sui mercati spot, a causa dei costi di liquefazione e trasporto. Inoltre, con la riduzione delle forniture di gasdotti dalla Russia, viene acquistato più gas sui mercati spot del GNL sia nell'UE che a livello globale, con conseguente aumento della concorrenza. Anche il gas acquistato con contratti a lungo termine è in gran parte indicizzato ai mercati spot, che sono sempre più influenzati dalle interruzioni di fornitura e dai modelli di domanda in Asia.

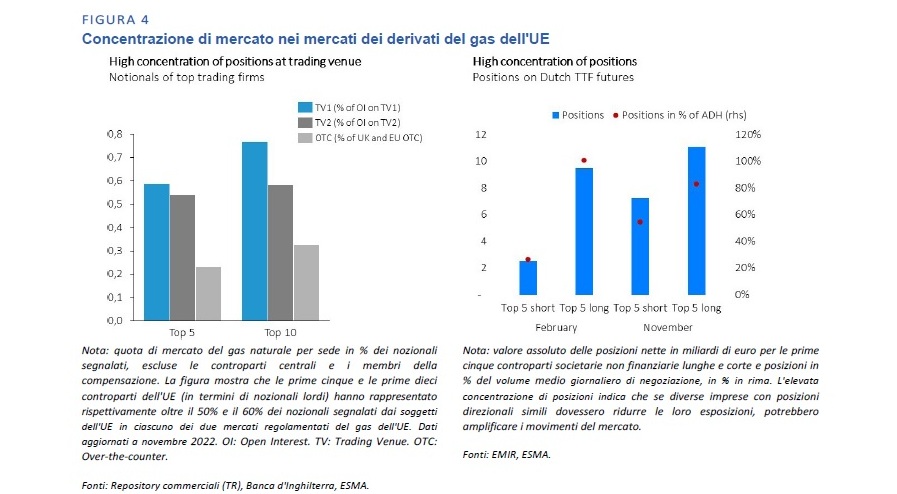

Gli aspetti finanziari e comportamentali dei mercati dei derivati del gas possono esacerbare questa volatilità e amplificare l'impatto degli shock. La maggior parte delle attività di trading nei mercati europei del gas è svolta da poche società non finanziarie. Dati recenti presentati dall'Agenzia europea per i mercati dei valori mobiliari (ESMA) suggeriscono che esiste una concentrazione significativa sia a livello di posizioni che di sedi di negoziazione e che la concentrazione è aumentata nel 2022 durante la maggiore impennata dei prezzi del gas naturale. Le prime 5 società detengono circa il 60% delle posizioni in alcune sedi di negoziazione e le loro posizioni corte sono aumentate considerevolmente di quasi il 200% tra febbraio e novembre 2022 [cfr. Figura 4]vii . La supervisione delle attività di queste società potrebbe essere migliorata. Mentre le entità finanziarie regolamentate (ad esempio, le banche d'investimento, i fondi d'investimento e i partecipanti al mercato di compensazione) sono soggette a regole di condotta e prudenziali, molte delle società che negoziano derivati su merci possono contare su esenzioni. In particolare, quando le attività principali di una società di commodity non sono la negoziazione, essa può essere esentata dall'autorizzazione come società di investimento sottoposta a vigilanza (le cosiddette esenzioni "accessorie"). Gli Stati Uniti hanno un approccio più rigoroso. Le esenzioni si applicano ad alcuni tipi di contratti, ma le società di materie prime non sono esentate dalla vigilanza, consentendo un livello di controllo più preciso. Inoltre, le materie prime energetiche sono soggette a limiti di posizione, compresi i contratti di gas naturale Henry Hub.

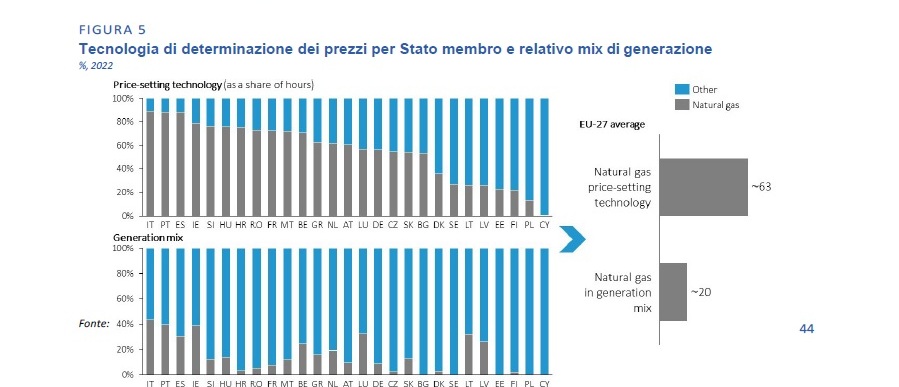

Le regole di mercato europee scaricano questa volatilità sugli utenti finali e possono impedire che i benefici della decarbonizzazione della produzione di energia elettrica arrivino fino a loro. Anche se l'Europa riduce la sua dipendenza dal gas naturale e aumenta gli investimenti nella generazione di energia pulita, le sue regole di mercato nel settore dell'energia non disaccoppiano completamente il prezzo dell'energia rinnovabile e nucleare dai prezzi più alti e più volatili dei combustibili fossili, impedendo agli utenti finali di cogliere appieno i benefici dell'energia pulita nelle loro bollette [cfr. Figura 5]. Nel 2022, all'apice della crisi energetica, il gas naturale ha fissato il prezzo per il 63% del tempo, pur rappresentando solo il 20% del mix elettrico dell'UE. L'uso di soluzioni contrattuali a lungo termine - come i mercati dei Power Purchase Agreement (PPA) o i Contracts for Difference (CfD) - può contribuire ad attenuare il legame tra il prezzo marginale fissato e il costo dell'energia per gli utenti finali, ma tali soluzioni sono poco sviluppate in Europa, limitando a loro volta i benefici derivanti dall'accelerazione dell'introduzione delle energie rinnovabili. In assenza di interventi, il problema del disaccoppiamento rimarrà acuto almeno per il resto di questo decennio. Anche se gli obiettivi di installazione delle rinnovabili saranno raggiunti, non si prevede una riduzione significativa della quota di ore in cui i combustibili fossili determinano i prezzi dell'energia entro il 2030.

Un processo di autorizzazione lungo e incerto per le nuove forniture di energia e per le reti è un ostacolo importante a una più rapida installazione di nuova capacità. Gli investimenti nella produzione di energia e nelle reti richiedono diversi anni tra gli studi di fattibilità e il completamento del progetto. Tuttavia, i tempi di autorizzazione variano notevolmente da uno Stato membro all'altro. L'intero processo di concessione dei permessi per i parchi eolici onshore può richiedere fino a 9 anni in alcuni Stati membri, contro i meno di 3 anni di quelli più efficienti. Gli impianti solari fotovoltaici a terra possono richiedere 3-4 anni per l'approvazione in alcuni Paesi, ma 1 anno in altri. Il tempo dedicato alle analisi degli impatti ambientali rappresenta una parte significativa della differenza tra i migliori e i peggiori risultati. L'UE ha sviluppato iniziative per abbreviare le autorizzazioni (come le proposte di emergenza dell'articolo 122), ma ci sono ancora ostacoli significativi all'attuazione, in particolare la mancanza di capacità amministrativa e di digitalizzazione. Il 69% dei Comuni segnala una mancanza di competenze relative alle valutazioni ambientali e climatiche.

Infine, nel tempo la tassazione dell'energia è diventata un'importante fonte di entrate di bilancio, contribuendo all'aumento dei prezzi al dettaglio. Sebbene la tassazione possa essere uno strumento politico per incoraggiare la decarbonizzazione, esistono notevoli differenze tra gli Stati membri per quanto riguarda le imposte e i regimi di sgravio dei prezzi. A differenza dell'UE, gli Stati Uniti non applicano alcuna imposta federale sul consumo di elettricità o gas naturale. Inoltre, poiché la produzione di energia elettrica rientra nel campo di applicazione del sistema ETS dell'UE, la sua intensità di carbonio è calcolata nei costi di produzione dell'elettricità. Questo costo è elevato e volatile nell'UE (pari a 20-25 euro/MWh per la generazione a gas nell'UE), mentre in California lo stesso costo si aggira intorno ai 10-15 euro/MWh. Escludendo i costi di CO₂ pagati dai produttori (che si stima si aggireranno tra il 15 e il 20% dei costi delle materie prime nel 2022), il costo di generazione è dell'ordine del 45% per le famiglie e del 65% dei prezzi al dettaglio industriali. I costi residui sono stati approssimativamente equamente ripartiti tra la rete e le imposte.

La minaccia al settore delle tecnologie pulite in Europa

Sebbene l'Europa sia leader mondiale nell'innovazione delle tecnologie pulite, sta sprecando i vantaggi delle fasi iniziali a causa delle debolezze del suo ecosistema dell'innovazione [si veda il capitolo sulle tecnologie pulite]. Più di un quinto delle tecnologie pulite e sostenibili a livello mondiale sono sviluppate nell'UE e la pipeline è ancora forte: circa la metà delle innovazioni clean tech dell'UE si trova in una fase di lancio o di inizio attività, il 22% in una fase di scale-up e il 10% è già maturoviii . Tuttavia, dal 2020 la brevettazione delle innovazioni a basse emissioni di carbonio è rallentata in Europa, mentre negli ultimi anni il settore ha visto messi in discussione i suoi vantaggi nelle fasi iniziali. Ad esempio, dal 2015 al 2019 l'UE ha rappresentato il 65% del VC early-stage globale per l'idrogeno e le celle a combustibile, ma questa quota è scesa al 10% dal 2020 al 2022. Il settore delle tecnologie pulite soffre delle stesse barriere all'innovazione, alla commercializzazione e allo scaling up in Europa che affliggono il settore digitale: un totale di 43% e 55% delle medie e grandi imprese, rispettivamente, citano una regolamentazione coerente all'interno del mercato unico come il modo principale per promuovere la commercializzazione, mentre il 43% delle piccole imprese identifica la mancanza di finanziamenti come un ostacolo alla crescitaix . Come nel settore digitale, la minore capacità di scalare delle imprese clean tech dell'UE determina un divario tra l'UE e gli USA per quanto riguarda i finanziamenti nelle fasi successive.

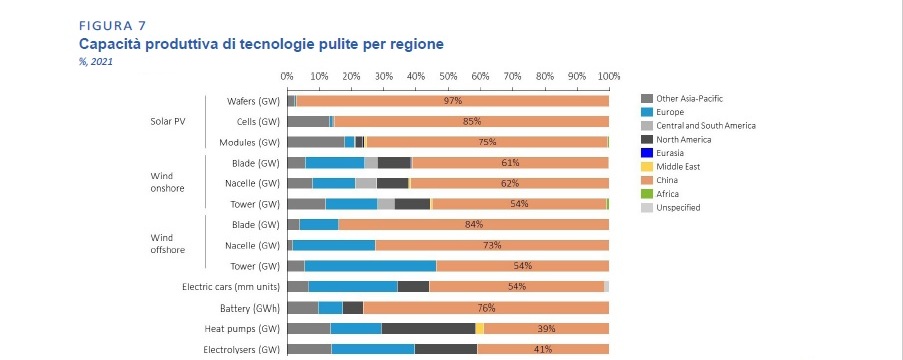

Il potenziale innovativo dell'Europa non si sta traducendo in una superiorità produttiva per le tecnologie pulite, nonostante le dimensioni del suo mercato interno. L'UE è il secondo mercato in termini di domanda di energia solare fotovoltaica, eolica e di veicoli elettrici. In molti di questi settori, l'UE ha goduto di un vantaggio industriale "first-mover" e ha stabilito una leadership, ma non è stata in grado di mantenerla costantemente. In alcuni settori, come quello del solare fotovoltaico, l'UE ha già perso le sue capacità produttive e la produzione è ora dominata dalla Cina [cfr. Figura 7]. In altri settori, come quello delle apparecchiature per la generazione di energia eolica, l'Europa detiene una posizione solida, ma si trova ad affrontare sfide crescenti. Ad esempio, sebbene l'Europa mantenga il primato nell'assemblaggio delle turbine eoliche - servendo l'85% della domanda interna e fungendo da esportatore netto - negli ultimi anni ha perso quote di mercato significative a favore della Cina, passando dal 58% nel 2017 al 30% nel 2022. In diversi settori l'UE mantiene il suo vantaggio tecnologico, come gli elettrolizzatori e la cattura e lo stoccaggio del carbonio. Tuttavia, molti operatori dell'UE preferiscono produrre su scala cinese a causa dei costi di costruzione più elevati in Europa, dei ritardi nelle autorizzazioni e dell'accesso più limitato alle materie prime essenziali. Ad esempio, la produzione di elettrolizzatori richiede almeno 40 materie prime, di cui l'UE produce attualmente solo l'1-5% a livello nazionale. Nel complesso, nonostante l'ambizione dell'UE di mantenere e sviluppare la capacità produttiva nel settore delle tecnologie pulite, vi sono numerosi segnali di un'evoluzione nella direzione opposta, con aziende dell'UE che annunciano tagli alla produzione, chiusure e delocalizzazioni parziali o totali.

La minaccia alla posizione dell'Europa nel settore delle tecnologie pulite è dovuta principalmente alla mancanza di una strategia industriale equivalente a quella di altre grandi regioni. I produttori dell'UE soffrono soprattutto per la mancanza di stabilità della domanda e per i divari nei costi di produzione, rafforzati da una situazione di disparità con altre grandi economie che forniscono sussidi significativi ed erigono barriere commerciali. Secondo le stime della Commissione europea, i sussidi cinesi per la produzione di tecnologie pulite sono stati a lungo il doppio di quelli dell'UE in percentuale del PIL, mentre il Paese ha protetto il proprio mercato interno per il solare fotovoltaico, le apparecchiature per la generazione di energia eolica e le batterie per veicoli elettrici. Si stima che l'Inflation Reduction Act (IRA) degli Stati Uniti fornisca da 40 a 250 miliardi di dollari a sostegno della produzione di tecnologie pulite e si prevede che contribuisca a colmare il divario dei costi degli Stati Uniti rispetto ai produttori cinesi. Queste politiche hanno lasciato all'UE un significativo svantaggio in termini di costi: ad esempio, i costi di produzione dell'energia solare fotovoltaica in Cina sono inferiori di circa il 35-65% rispetto all'Europa e i costi di produzione delle celle per batterie sono inferiori del 20%-35%x . L'UE ha annunciato una risposta globale nel 2023 con il Net Zero Industry Act (NZIA). Tuttavia, il sostegno finanziario dell'UE rimane frammentato tra i diversi programmi, caratterizzato da una maggiore complessità e da tempi più lunghi, e in genere esclude i costi operativi, dove i divari di costo sono maggiori. Nel complesso, i finanziamenti per il settore manifatturiero a livello UE sono da cinque a dieci volte meno generosi rispetto a quelli previsti dall'IRA. Infine, sebbene il NZIA specifichi gli obiettivi di produzione dell'UE, questi non sono sostenuti da quote minime esplicite per i prodotti e i componenti locali - quote che altre regioni applicano regolarmente - il che significa che la domanda dell'UE non viene incanalata in modo prevedibile verso la produzione di tecnologia pulita dell'UE.

Il miglioramento delle prospettive dell'UE per l'industria delle batterie dimostra che uno sforzo politico mirato può avere successo, anche se gli operatori extra-UE possono trarre i maggiori benefici. Sebbene la quota di mercato dell'UE nel settore delle batterie agli ioni di litio sia solo del 6,5% a livello globale, la produzione di batterie ha raggiunto circa 65 GWh nel 2023 nell'UE, con una crescita di circa il 20% rispetto all'anno precedente. A titolo di confronto, gli Stati Uniti hanno registrato una produzione di 80 GWh e una crescita simile, mentre in Cina le cifre sono state rispettivamente di 670 GWh e del 50%. Il sostegno pubblico allo sviluppo delle batterie è stato fondamentale per rafforzare la posizione dell'Europa. La spesa pubblica in R&I per la tecnologia delle batterie è aumentata in media del 18% all'anno nell'ultimo decennio e l'Europa è solo dietro al Giappone e alla Corea del Sud per quanto riguarda le domande di brevetto per le tecnologie di stoccaggio delle batterie. Con gli investimenti previsti nell'UE più che triplicati nel 2023, l'AIE prevede che l'UE potrebbe soddisfare la propria domanda interna di batterie entro il 2030. Questa crescita della capacità aumenterà la resilienza strategica dell'Europa e andrà a vantaggio di settori adiacenti come quello automobilistico, accorciando le catene di approvvigionamento. Tuttavia, molti di questi progetti sono al momento ancora annunci e lo sviluppo effettivo dipenderà dalle politiche di sostegno, dalle autorizzazioni ai finanziamenti. Inoltre, circa la metà degli investimenti annunciati proviene da aziende non europee e, nella maggior parte dei casi, i progetti non si svolgono sotto forma di joint venture. Di conseguenza, l'UE potrebbe perdere l'opportunità di combinare l'apertura agli investimenti esteri diretti con lo sviluppo di un know-how fondamentale tra i produttori europei.

Le sfide della decarbonizzazione asimmetrica

Le industrie "difficili da abbattere" soffrono non solo per gli alti prezzi dell'energia, ma anche per la mancanza di sostegno pubblico per raggiungere gli obiettivi di decarbonizzazione e gli investimenti in combustibili sostenibili [si vedano i capitoli sulle industrie ad alta intensità energetica e sui trasporti]. Nonostante le massicce esigenze di investimento delle industrie ad alta intensità energetica (EII) e la difficoltà di investire in settori "difficili da abbattere", il sostegno pubblico alla transizione in Europa è limitato. Solo una parte residuale delle attuali risorse ETS è destinata alle EII, con priorità all'efficienza residenziale, allo sviluppo delle rinnovabili o, recentemente, alla riduzione delle bollette energetiche. Sebbene le EII in altre regioni non abbiano gli stessi obiettivi di decarbonizzazione né richiedano investimenti simili, beneficiano di un sostegno statale più generoso. La Cina, ad esempio, fornisce oltre il 90% dei 70 miliardi di dollari di sovvenzioni globali nel settore dell'alluminio, oltre a ingenti sussidi per l'acciaio. La decarbonizzazione rappresenta anche uno svantaggio competitivo per le parti del settore dei trasporti "più difficili da abbattere" (aviazione e trasporto marittimo). I voli extra-UE e i viaggi via mare sono in parte esclusi dal sistema ETS, il che significa che i prezzi di questi viaggi non riflettono ancora il loro impatto sul clima. Di conseguenza, esiste il rischio di rilocalizzazione delle emissioni di carbonio e di deviazione delle attività dagli hub di trasporto dell'UE a quelli dei paesi vicini, a meno che non si trovino soluzioni efficaci per garantire condizioni di parità a livello internazionale. Allo stesso tempo, anche se i combustibili a basso tenore di carbonio saranno fondamentali per la decarbonizzazione di queste industrie, è difficile aumentare la capacità produttiva marginale che esiste oggi. In particolare, l'UE deve iniziare a costruire una catena di approvvigionamento per i carburanti alternativi, altrimenti i costi per raggiungere i suoi obiettivi saranno significativi.

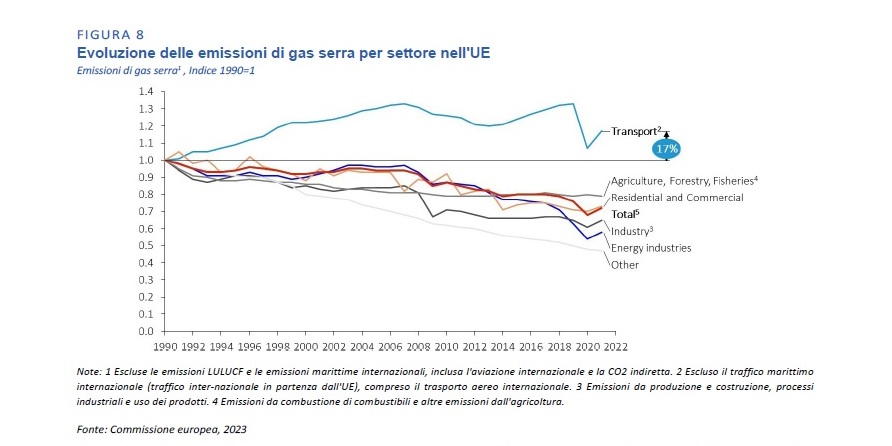

Nel complesso, i trasporti possono svolgere un ruolo cruciale nella decarbonizzazione dell'economia dell'UE, ma se si riveleranno un'opportunità per l'Europa dipende dalla pianificazione. I trasporti sono responsabili di un quarto di tutte le emissioni di gas serra e, a differenza di altri settori, le emissioni di CO2 prodotte dai trasporti sono ancora superiori a quelle del 1990 [cfr. Figura 8]. Tuttavia, la mancanza di una pianificazione a livello europeo per la competitività dei trasporti ostacola la capacità dell'Europa di sfruttare le possibilità del trasporto multimodale per ridurre le emissioni di carbonio. La mobilità sostenibile richiede un approccio integrato alle reti energetiche, alle infrastrutture di ricarica, alla standardizzazione delle attrezzature di produzione, alle telecomunicazioni (comprese le tecnologie satellitari e di navigazione) e ai finanziamenti. Tuttavia, mentre i trasporti fanno parte del piano della Commissione per gli obiettivi climatici 2040, sono esclusi dai piani nazionali obbligatori per l'energia e il clima, in cui gli Stati membri delineano le loro strategie per realizzare la decarbonizzazione. Questa mancanza di coordinamento si traduce, ad esempio, in un quadro normativo preciso e vincolante per le case automobilistiche e la logistica aziendale, che aumenta la domanda di veicoli elettrici e di infrastrutture di ricarica, senza un analogo obbligo per i fornitori di energia di fornire un accesso alla rete stabile e potente di capacità sufficiente. La transizione verso la mobilità sostenibile è ulteriormente ostacolata dalla mancanza di interoperabilità delle infrastrutture e dei requisiti tecnici per l'impiego di flotte e attrezzature, nonché dalla limitata adozione della digitalizzazione. Solo l'1% delle operazioni marittime transfrontaliere e il 5% delle operazioni di trasporto ferroviario in Europa sono completamente prive di carta.

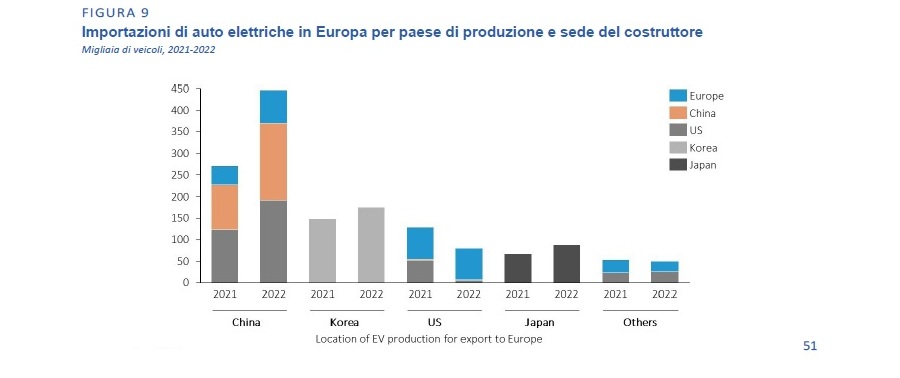

Il settore automobilistico è un esempio chiave di mancanza di pianificazione da parte dell'UE, che applica una politica climatica senza una politica industriale [si veda il capitolo sull'industria automobilistica]. Il principio della neutralità tecnologica non è sempre stato applicato al settore automobilistico. L'ambizioso obiettivo di azzerare le emissioni di gas di scarico entro il 2035 porterà di fatto all'eliminazione graduale delle nuove immatricolazioni di veicoli con motori a combustione interna e alla rapida penetrazione sul mercato dei veicoli elettrici. Tuttavia, l'UE non ha dato seguito a queste ambizioni con una spinta sincronizzata alla conversione della catena di fornitura. Ad esempio, la Commissione ha lanciato l'Alleanza europea per le batterie per costruire una catena di valore delle batterie in Europa solo nel 2017, mentre l'Europa nel suo complesso è molto indietro nell'installazione di infrastrutture di ricarica. La Cina, invece, si è concentrata sull'intera catena di fornitura dei veicoli elettrici dal 2012 e, di conseguenza, si è mossa più velocemente e su scala più ampia e ora è una generazione avanti nella tecnologia dei veicoli elettrici praticamente in tutti i settori, producendo anche a costi inferiori. Le aziende europee stanno già perdendo quote di mercato e questa tendenza potrebbe accelerare con il superamento delle strozzature nel trasporto [cfr. Figura 9]. La quota di mercato delle case automobilistiche cinesi per i veicoli elettrici in Europa è passata dal 5% nel 2015 a quasi il 15% nel 2023, mentre la quota delle case automobilistiche europee nel mercato europeo dei veicoli elettrici è scesa dall'80% al 60%.

Un piano comune per la decarbonizzazione e la competitività

Il primo obiettivo chiave per il settore energetico è ridurre il costo dell'energia per gli utenti finali trasferendo i benefici della decarbonizzazione [si veda il capitolo sull'energia]. Il gas naturale continuerà a far parte del mix energetico europeo nel medio termine - gli scenari suggeriscono che la domanda di gas dell'UE diminuirà dell'8%-25% entro il 2030 - e quindi questo obiettivo richiede la riduzione della volatilità dei prezzi del gas naturale. Il rapporto raccomanda di rafforzare gli acquisti congiunti, almeno per il GNL, per sfruttare il potere di mercato dell'Europa e di stabilire partenariati a lungo termine con partner commerciali affidabili e diversificati come parte di una vera e propria strategia del gas dell'UE. L'Europa deve anche ridurre la sua esposizione al mercato spot, incoraggiando un progressivo abbandono dell'approvvigionamento legato agli spot e riducendo la volatilità dei mercati del gas dell'UE, limitando la possibilità di comportamenti speculativi. Seguendo l'esempio degli Stati Uniti, le autorità di regolamentazione dovrebbero essere in grado di applicare limiti alle posizioni finanziarie e tetti dinamici in circostanze in cui i prezzi spot o dei derivati dell'energia dell'UE divergono notevolmente dai prezzi globali dell'energia. L'UE dovrebbe inoltre istituire un regolamento di negoziazione comune che si applichi sia ai mercati a pronti che a quelli dei derivati e garantire una vigilanza integrata dei mercati dell'energia e dei derivati sull'energia. Infine, l'UE dovrebbe rivedere l'esenzione dalle "attività ausiliarie" per garantire che tutte le entità di negoziazione siano soggette alla stessa vigilanza e agli stessi requisiti.

Allo stesso tempo, il trasferimento dei benefici della decarbonizzazione richiede politiche per disaccoppiare meglio il prezzo del gas naturale dall'energia pulita. L'UE dovrebbe disaccoppiare la remunerazione dell'energia rinnovabile e nucleare dalla generazione da combustibili fossili, basandosi sugli strumenti introdotti nell'ambito della nuova concezione del mercato dell'energia elettrica - come gli HTM e i CfD bidirezionali - ed estendendo progressivamente gli HTM e i CFD a tutti gli asset rinnovabili e nucleari in modo armonizzato. Il sistema di prezzi marginali dovrebbe essere utilizzato per garantire un equilibrio efficiente nel sistema energetico. Per aumentare l'adozione dei PPA nel settore industriale, il rapporto raccomanda di sviluppare piattaforme di mercato per contrattare le risorse e mettere in comune la domanda tra generatori e offtaker. Questa iniziativa può essere combinata con schemi per fornire garanzie per mitigare i rischi di controparte finanziaria derivanti dall'utilizzo di tali piattaforme, ampliando così l'accesso al mercato alle PMI. Ad esempio, la BEI e le banche nazionali di promozione potrebbero fornire controgaranzie e prodotti finanziari specifici per i piccoli consumatori o fornitori che non hanno un adeguato rating creditizio. Parallelamente, una componente fondamentale della riduzione dei costi energetici per gli utenti finali è la riduzione della tassazione sull'energia, che può essere ottenuta adottando un livello massimo comune di sovrapprezzo in tutta l'UE (comprese le imposte, i prelievi e gli oneri di rete). La riforma legislativa in questo settore è soggetta all'unanimità, ma si può prendere in considerazione la cooperazione tra un sottoinsieme di Stati membri o una guida sulla tassazione dell'energia.

Il secondo obiettivo chiave è accelerare la decarbonizzazione in modo efficiente dal punto di vista dei costi, sfruttando tutte le soluzioni disponibili attraverso un approccio tecnologicamente neutrale. Questo approccio dovrebbe includere le energie rinnovabili, il nucleare, l'idrogeno, la bioenergia e la cattura, l'utilizzo e lo stoccaggio del carbonio, e dovrebbe essere sostenuto da una massiccia mobilitazione di finanziamenti sia pubblici che privati (sulla base delle proposte presentate nel capitolo sugli investimenti. Tuttavia, l'aumento dell'offerta di finanziamenti per la diffusione delle energie pulite non produrrà i risultati desiderati senza aumentare il ritmo delle autorizzazioni per l'installazione. Sono disponibili diverse opzioni per ridurre i ritardi nelle autorizzazioni per i nuovi progetti energetici. L'attuazione sistematica della legislazione esistente può fare la differenza: ad esempio, diversi Stati membri hanno registrato aumenti a due cifre nel volume di autorizzazioni rilasciate per l'eolico onshore dopo l'entrata in vigore del regolamento d'emergenza di cui all'articolo 122. Il rapporto raccomanda di estendere le misure di accelerazione e la regolamentazione di emergenza alle reti di calore, ai generatori di calore e alle infrastrutture di cattura e stoccaggio dell'idrogeno e del carbonio. È inoltre necessario concentrarsi maggiormente sulla digitalizzazione dei processi di autorizzazione nazionali in tutta l'UE e affrontare la mancanza di risorse da parte delle autorità di autorizzazione. Ad esempio, si potrebbero aumentare le tariffe amministrative per le procedure, in modo da garantire che le autorità dispongano di capacità adeguate per ottenere autorizzazioni rapide. Un'altra strada potenziale sarebbe che l'UE rendesse le aree di accelerazione delle rinnovabili e le valutazioni ambientali strategiche la regola per l'espansione delle rinnovabili, sostituendo le valutazioni individuali per progetto. Aggiornamenti mirati della legislazione ambientale dell'UE potrebbero essere utilizzati per fornire esenzioni limitate (nel tempo e nel perimetro) alle direttive ambientali dell'UE fino al raggiungimento della neutralità climatica. Questa legislazione rivista dovrebbe nominare autorità nazionali di ultima istanza per garantire l'autorizzazione dei progetti nel caso in cui non ci sia risposta da parte delle autorità locali dopo un tempo predeterminato (ad esempio 45 giorni).

Un elemento centrale per accelerare la decarbonizzazione sarà sbloccare il potenziale dell'energia pulita attraverso un'attenzione collettiva dell'UE alle reti. Se c'è un'area orizzontale nel settore dell'energia la cui importanza non può essere è la rete energetica dell'UE. Per ottenere un cambiamento radicale nella diffusione delle reti sarà necessario un nuovo approccio alla pianificazione a livello di UE e di Stati membri, che comprenda la capacità di prendere decisioni efficaci e di accelerare le autorizzazioni, di mobilitare finanziamenti pubblici e privati adeguati e di innovare le risorse e i processi di rete. Da una prospettiva europea, l'obiettivo dovrebbe essere quello di aumentare rapidamente l'installazione di interconnettori. Il rapporto raccomanda, in primo luogo, di istituire un "28° regime" - ossia un quadro giuridico speciale al di fuori dei 27 diversi quadri giuridici nazionali - per gli interconnettori considerati importanti progetti di interesse comune europeo (IPCEI). Questo regime dovrebbe ridurre la durata delle procedure nazionali e integrarle in un unico processo, evitando che i progetti siano bloccati da singoli interessi nazionali. Anche alcuni progetti di energia rinnovabile di grandi dimensioni, come i grandi impianti eolici offshore nel Mare del Nord, potrebbero presentare domanda attraverso questa procedura, evitando i ritardi di autorizzazione a livello locale. In secondo luogo, il prossimo quadro finanziario pluriennale dovrebbe rafforzare lo strumento dell'UE dedicato al finanziamento delle interconnessioni (il meccanismo per collegare l'Europa). In terzo luogo, si dovrebbe creare un coordinatore europeo permanente incaricato di assistere nell'ottenimento dei permessi necessari. Questo coordinatore avrebbe la responsabilità di monitorare i progressi nel processo di concessione dei permessi e di facilitare la cooperazione regionale per garantire il sostegno politico alle infrastrutture transfrontaliere da parte di tutti gli Stati membri interessati.

Parallelamente, l'UE dovrebbe sviluppare la governance necessaria per un'autentica Unione dell'energia, in modo che le decisioni e le funzioni di mercato di rilevanza transfrontaliera siano prese a livello centrale. Un quadro istituzionale più forte e robusto comporterebbe il rafforzamento dei poteri di monitoraggio, indagine e decisione a livello UE, con la possibilità di fornire un controllo normativo completo su tutte le decisioni e i processi che hanno un impatto transfrontaliero diretto. Un'autentica Unione dell'energia dovrebbe garantire che le funzioni di mercato rilevanti per un mercato integrato siano svolte a livello centrale e soggette a un'adeguata supervisione normativa.

Mentre le industrie "difficili da abbattere" beneficeranno di prezzi dell'energia più bassi, l'UE dovrebbe adottare un approccio pragmatico alla decarbonizzazione per mitigare i potenziali compromessi [si vedano i capitoli sulle industrie ad alta intensità energetica e sui trasporti]. Affinché l'UE guidi la decarbonizzazione delle IIE, è necessaria una maggiore attenzione da parte dell'UE e dei governi nazionali per fornire risorse finanziarie sufficienti. Il rapporto raccomanda di destinare una quota maggiore dei proventi del sistema ETS agli EII, con risorse mirate all'innovazione di beni e processi e al miglioramento delle competenze necessarie per la decarbonizzazione, ad esempio sostenendo l'adozione di idrogeno verde o di soluzioni per la cattura e lo stoccaggio del carbonio. I proventi del sistema ETS dovrebbero essere utilizzati anche per sostenere la decarbonizzazione del settore dei trasporti, contribuendo a raggiungere le tappe fondamentali dell'UE per trasferire un maggior numero di attività verso modalità di trasporto sostenibili. Il finanziamento della decarbonizzazione in tutta l'UE dovrebbe basarsi su strumenti comuni, competitivi e semplici, come i Carbon CfD o le aste competitive della Banca europea dell'idrogeno. Dovrebbe essere disponibile un paniere di opzioni per sostenere finanziariamente la decarbonizzazione dei trasporti. Queste potrebbero includere i CfD per eliminare il rischio di investimenti in carburanti a basse emissioni di carbonio, la combinazione di sovvenzioni dell'UE con il sostegno della BEI e delle banche nazionali di promozione, e modelli normativi basati sulle attività per gli investimenti nelle infrastrutture ferroviarie (ad alta velocità). Allo stesso tempo, durante la transizione si dovrebbero garantire condizioni di parità a livello globale per gli EII e gli operatori dei trasporti. Sebbene il CBAM sia uno strumento importante per le imprese europee per rimanere competitive nei confronti dei loro omologhi internazionali che hanno prezzi del carbonio più bassi o nulli, il suo successo è ancora incerto. L'UE dovrebbe monitorare attentamente e migliorare la progettazione del CBAM durante la fase di transizione e prendere in considerazione la possibilità di posticipare la graduale eliminazione delle quote gratuite del sistema ETS per le EII se l'implementazione risulta inefficace.

Per trarre vantaggio dalla spinta alla decarbonizzazione, l'Europa dovrebbe riorientare il proprio sostegno alla produzione di tecnologie pulite, concentrandosi sulle tecnologie in cui ha una posizione di vantaggio o in cui esiste un'argomentazione strategica per lo sviluppo di capacità nazionali [si veda il capitolo sulle tecnologie pulite]. Il prossimo Quadro finanziario pluriennale (QFP) dovrebbe razionalizzare il numero di fondi destinati alla produzione di tecnologie pulite, concentrandosi sulle tecnologie in cui l'UE ha un vantaggio e un forte potenziale di crescita, come l'opportunità rappresentata dalle batterie. Il sostegno nell'ambito del bilancio dell'UE dovrebbe offrire alle aziende un unico punto di accesso, con una procedura di richiesta e condizioni di assegnazione uniformi, e dovrebbe prevedere un sostegno sia per le spese di capitale che per quelle operative. Per attirare maggiori finanziamenti del settore privato verso le tecnologie pulite, e in particolare verso le aziende innovative, si dovrebbero sviluppare schemi di finanziamento dedicati che utilizzino le stesse strategie di finanziamento discusse nel capitolo 2. A livello nazionale, per garantire una domanda prevedibile per l'industria europea delle tecnologie pulite e per compensare le politiche di distorsione del commercio all'estero, il rapporto raccomanda l'introduzione di una quota minima esplicita per la produzione locale di prodotti e componenti selezionati negli appalti pubblici, nelle aste CfD e in altre forme di acquisto di produzione locale. Questa quota dovrebbe essere combinata con criteri stabiliti a livello europeo per orientare la produzione locale verso le soluzioni più innovative e sostenibili. L'approccio potrebbe essere supportato dalla creazione di joint venture o accordi di cooperazione per il trasferimento e la condivisione delle conoscenze tra aziende dell'UE e non. Per le "industrie nascenti", si raccomanda agli Stati membri di pianificare le prossime aste e procedure di appalto pubblico per fungere da "cliente di lancio" per le nuove tecnologie.

La politica commerciale sarà fondamentale per combinare la decarbonizzazione con la competitività, garantire le catene di approvvigionamento, far crescere nuovi mercati e compensare la concorrenza sponsorizzata dallo Stato. Poiché le catene di approvvigionamento di alcune tecnologie pulite sono altamente concentrate, l'UE ha la possibilità di collaborare strategicamente con altre regioni in fasi mirate delle catene di approvvigionamento delle tecnologie pulite. Le regioni limitrofe che condividono la stessa mentalità e che hanno accesso a fonti di energia rinnovabile e a materie prime a basso costo potrebbero aiutare l'Europa a raggiungere i suoi obiettivi energetici e climatici in modo conveniente, ampliando al contempo la diversificazione delle forniture. Allo stesso tempo, l'UE dovrebbe sfruttare la sua forte posizione nel settore della tecnologia pulita e perseguire l'opportunità di investire in altri Paesi per ampliare il mercato di diffusione delle tecnologie che la regione sta sviluppando, come i processi a emissioni quasi zero per la produzione di materiali. Per raggiungere questi obiettivi, la relazione raccomanda all'UE di stabilire partenariati industriali con Paesi terzi sotto forma di accordi di offtake lungo la catena di fornitura o di co-investimenti in progetti di produzione. Il Global Gateway dell'UE potrebbe essere sfruttato per gli investimenti necessari. Tuttavia, nelle situazioni in cui aziende europee altrimenti produttive sono minacciate da una concorrenza sponsorizzata dallo Stato, l'UE dovrebbe essere pronta ad applicare misure commerciali in linea con i principi sopra descritti [si veda il riquadro nel capitolo 1 - il punto di partenza].

Nell'ambito della sua strategia di decarbonizzazione, l'UE dovrebbe sviluppare un piano d'azione industriale per il settore automobilistico [si veda il capitolo sull'automobile]. Nel breve termine, l'obiettivo principale per il settore dovrebbe essere quello di evitare una radicale delocalizzazione della produzione fuori dall'UE o la rapida acquisizione di impianti e aziende dell'UE da parte di produttori stranieri sovvenzionati dallo Stato, proseguendo nel contempo la decarbonizzazione. Le tariffe compensative recentemente adottate dalla Commissione contro le aziende automobilistiche cinesi che producono batterie EV contribuiranno a livellare il campo di gioco in questo senso, tenendo conto dei reali aumenti di produttività in Cina. In prospettiva, la relazione raccomanda all'UE di sviluppare una tabella di marcia industriale che tenga conto della convergenza orizzontale (elettrificazione, digitalizzazione e circolarità) e verticale (materie prime critiche, batterie, infrastrutture di trasporto e di ricarica) delle catene del valore nell'ecosistema automobilistico. Nell'ambito di questo piano d'azione, l'UE dovrebbe valutare il sostegno alle IPCEI nel settore automobilistico. La scala, la standardizzazione e la collaborazione saranno fondamentali per consentire ai produttori dell'UE di diventare competitivi in settori quali i veicoli elettrici europei di piccole dimensioni e a prezzi accessibili, le soluzioni per veicoli definiti dal software e la guida autonoma e la catena del valore della circolarità. Una politica digitale coerente, che comprenda l'ecosistema dei dati, dovrebbe sostenere questi sviluppi. Nel costruire tale tabella di marcia, l'UE dovrebbe seguire un approccio tecnologicamente neutrale nel definire il percorso verso la riduzione delle emissioni di CO2 e degli inquinanti e dovrebbe tenere conto degli sviluppi tecnologici e di mercato.

La più ampia strategia dell'UE verso l'integrazione transfrontaliera e modale e il trasporto sostenibile deve pianificare per la competitività e non solo per la coesione [si veda il capitolo sui trasporti]. I trasporti dovrebbero basarsi su un nuovo approccio unificato alla pianificazione a livello europeo e nazionale, incentrato sull'armonizzazione e sull'interoperabilità oltre che sulla coesione. Questo approccio dovrebbe essere accompagnato da un coordinamento più approfondito con le industrie di rete adiacenti (energia e telecomunicazioni) e da nuovi incentivi nel bilancio dell'UE per gli Stati membri, affinché rimuovano gli ostacoli all'integrazione nell'UE e garantiscano l'interoperabilità e la concorrenza in tutti i segmenti dei trasporti, quando questi obiettivi vanno oltre l'applicazione del diritto dell'UE. L'UE dovrebbe inoltre continuare a rafforzare la sua posizione di leader nel settore dei trasporti innovativi lanciando progetti di innovazione industriale per le sfide della decarbonizzazione, come ad esempio un dimostratore industriale (nell'ambito di una nuova impresa comune per la competitività, che sostituisca gli attuali partenariati pubblico-privato) o un IPCEI per il volo a zero emissioni del futuro.

PDF allegati