Ecco come far pagare alle aziende più inquinanti i costi della transizione ecologica

A volte, facciamo fatica a comprendere la corretta dimensione dei fenomeni che ci circondano, l’impatto delle scelte prese. Buona parte delle persone ha una responsabilità e un’impronta sulla società limitata ad una sfera ristretta di amici, conoscenti colleghi e clienti. Un numero ristretto di attori ha invece la possibilità di influenzare largamente la società dei nostri giorni, dal punto di vista sociale, tecnologico e ambientale. I mercati finanziari sono istituzioni private dotate di questa caratteristica, grazie alla capacità di alcuni gruppi di muovere vaste quantità di risorse per raggiungere obbiettivi di breve, medio e lungo periodo. Il raggiungimento della transizione ecologica è uno degli obbiettivi che gli analisti finanziari e accademici stanno attualmente analizzando, cercando di comprendere in parole povere quanto capitale è necessario e dove può essere raccolto.

Durante uno studio recentemente pubblicato sulla rivista Energy Economics circa relazione tra performance finanziaria ed emissioni di gas serra nelle imprese statunitensi, i miei colleghi ed io abbiamo notato un curioso fenomeno.

Esiste una differenza sostanziale in termini di dividendi che le imprese concedono agli investitori in base a quanto queste inquinino: più è grande l’impronta carbonica di un’impresa, maggiore è la porzione dei profitti data agli azionisti. Questa politica finanziaria atta a direzionare i profitti in una direzione o l’altra è in capo ai consigli di amministrazione, organismi aziendali presieduti da un numero ristretto di individui influenti. Secondo il nostro studio, gli amministratori delle aziende più responsabili del cambiamento climatico (e quindi le più rilevanti per la transizione) sono i più propensi a pagare materialmente gli azionisti coi profitti dalle attività inquinanti. Buona parte delle aziende attive nella transizione (pensate a Tesla Inc.) preferiscono evitare l’uso di queste politiche. La liquidità rilasciata sotto forma di dividendi non è spesa in investimenti. Infatti, le aziende più verdi preferiscono basarsi sul sentimento degli investitori per compensare il rischio di mercato. In altre parole, gli amministratori agiscono forse pensando “se facciamo bene il nostro lavoro, il nostro titolo sarà ben visto e le azioni incrementano di valore”.

I dividendi dati agli investitori sono una forma di rendimento sicuro, ma sono anche distruzione di risorse. Fu Modigliani uno dei primi a notare che le aziende possono usare dividendi come forma di capitale alternativo al rilascio di azioni o indebitamento per finanziare i propri progetti. La transizione ecologica dei modelli di business altamente inquinanti non è un problema troppo differente.

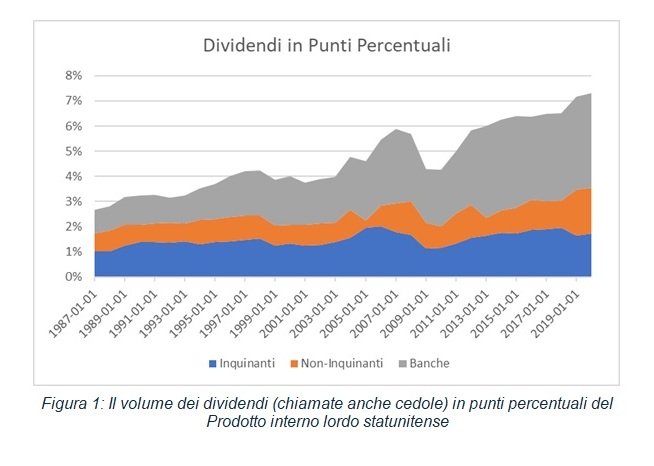

Attualmente, il volume dei dividenti rilasciati dalle aziende statunitensi ammonta a oltre il 7% del Pil americano. Le spese necessarie per raggiungere gli obiettivi di neutralità carbonica nel 2050 ammonterebbero a circa l’1% dell’economia americana secondo un rapporto di Deloitte del 2024. Come possiamo vedere dal grafico presente in pagina, l’ammontare del totale dei dividendi è varie volte il valore necessario per la transizione. Quando parlo di settori inquinanti faccio riferimento ad agricoltura, costruzioni, energia, manifattura, trasporto e miniere. La curiosa crescita dei dividendi provenienti dalle banche meriterebbe un ulteriore discorso sull’equità del sistema bancario, ma lascio ai lettori le dovute riflessioni.

Se dovessimo concentrarci solo sui dividendi delle aziende inquinanti e mettessimo da parte il resto, noteremo che i dividendi a disposizione rilasciati agli investitori sono più che sufficienti al fine di rilasciare la transizione e comunque compensare gli inventori per il rischio sostenuto. Investimenti nella transizione non sono dannosi per queste aziende, in quanto possono ridefinire il modello di business e renderlo adatto ai cambiamenti strutturali necessari per raggiungere gli obbiettivi climatici, salvare la reputazione e garantire un futuro al proprio portfolio di assets. Ma questo implicherebbe cambiare direzione, politiche e forse anche i consigli di amministrazione.

Le proposte di finanziamento della transizione sono spesso basate su debito pubblico, tasse carboniche e altri strumenti che hanno ricevuto una risposta negativa dal pubblico. Pensate ai Gilet gialli, le proteste degli agricoltori in Olanda e il voto in Quebec che ha portato alla cancellazione parziale delle politiche climatiche. Il nostro studio identifica una strada diversa, che potrebbe toccarele tasche di pochi. Tassare la compravendita dei titoli, l’indebitamento e i dividendi delle aziende più inquinanti potrebbe essere un approccio alternativo alla tassazione delle scelte del privato cittadino.