Arera, nell’ultimo anno solo l’Italia ha incrementato l’import di gas naturale liquefatto (Gnl)

Secondo i dati messi in fila dall’Autorità di regolazione per energia reti e ambiente (Arera) in occasione della Relazione annuale 2023 appena pubblicata, nel 2023 i Paesi dell’Ue hanno importato 155 mld mc di gas via tubo (-48 mld mc) con un calo del 24% determinato principalmente dalla riduzione delle importazioni dalla Russia e dalla Norvegia.

Quest’ultima è rimasta il principale fornitore via gasdotto per l’Ue, con il 54% della fornitura totale, mentre l’Algeria ha rappresentato il 19% e la Russia il 17%. Si sono registrati aumenti marginali nella quota di fornitura da parte dei restanti fornitori: l’Azerbaigian è aumentato dal 6% nel 2022 al 7% nel 2023 e la Libia dall’1% al 2%.

Di contro è cresciuta, seppur di poco, l’importazione di Gnl in Europa, arrivata a 134,3 mld mc (+2,7% rispetto al 2022), principalmente in arrivo dalle Americhe, (50%) seguite da Africa (19%), Russia (13%) e Medioriente (14%).

Tra i maggiori importatori Ue di Gnl, solo l’Italia ha mostrato un incremento rispetto al 2022: +13,2%, contro forti riduzioni di Paesi Bassi (-35,1%), Francia (-15,5%) e Spagna (-13,9%). In particolare, in Italia è entrato in funzione il rigassificatore di Piombino, che ha ricevuto 1,1 mld mc nell’anno.

Nel complesso, in Europa il tasso di utilizzo dei terminali Gnl, rispetto alla capacità massima di immissione sulle reti, è passato dal 63% del 2022 al 58% del 2023.

Guardando alle dinamiche di costo, nel 2023 i mercati del gas naturale hanno mostrato segnali di riequilibrio dopo un periodo di shock, con i prezzi del gas saliti dai minimi del 2020, durante la pandemia di Covid-19, a massimi record nel 2022, nel contesto della crisi energetica in Europa. I prezzi spot del gas hanno registrato un notevole calo dovuto principalmente a due inverni miti consecutivi, ma la “nuova normalità” li fa rimanere superiori alle medie storiche.

Nel 2023, il prezzo del gas naturale alle frontiere europee è stato 41,2 €/MWh (era 101 €/MWh nel 2022). Si è quasi azzerato il differenziale tra prezzo all’Europa e Gnl asiatico, passato da 43 €/MWh dello scorso anno a 30 centesimi del 2023, conseguentemente al crescente peso del Gnl nel commercio mondiale di gas. Il prezzo agli hub europei non si è scostato da quello alle frontiere: 40,5 €/MWh al Ttf (Paesi Bassi), 42,9 €/MWh al Psv (Italia) e 41 €/MWh al The (Germania).

Tornando ai dati di dettaglio per il nostro Paese, nel 2023 il consumo netto di gas naturale è diminuito di 7 miliardi di metri cubi, attestandosi a 60,3 miliardi di metri cubi (-10,4% rispetto al 2022).

In questo contesto la produzione nazionale di gas naturale – controllata dal gruppo Eni per il 62,6% – ha registrato l’ennesima diminuzione (-12,2%) attestandosi a 2.728 mln mc, così come risultano in calo anche le importazioni nette scese a 8,8 mld mc (-12,9%).

Del resto il gas presente nel Paese è molto poco, soprattutto se paragonato rispetto ai consumi: l’Ufficio nazionale minerario per gli idrocarburi e le georisorse ha stimato le riserve certe di gas al 31 dicembre 2023 in 41,8 mld mc e quelle probabili in 37 mld mc.

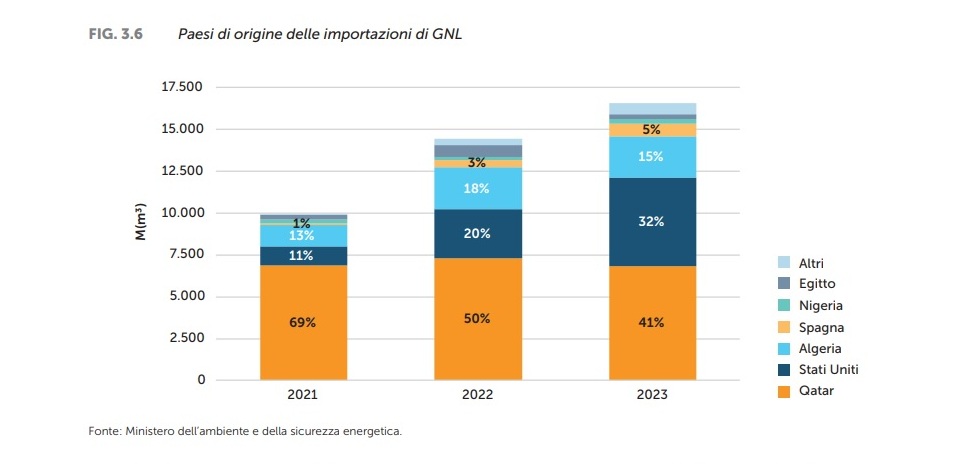

A seguito delle sanzioni imposte dall’Ue, le importazioni di gas dalla Russia si sono quasi azzerate nell’arco degli ultimi due anni: dai 29,2 mld mc del 2021, infatti, nel 2023 si sono ridotte a 2,9 mld mc. La quota di gas russo nella copertura del fabbisogno nazionale è passata dal 40% del 2021 al 4,7% nel 2023. La sostituzione del gas russo è avvenuta in parte aumentando i quantitativi di gas che giungono in Italia via tubo dagli altri paesi con cui l’Italia è collegata (principalmente quelli dall’Algeria e dall’Azerbaigian) e in parte accrescendo la quota di gas naturale liquido che arriva in Italia attraverso le navi metaniere. Le importazioni di Gnl, infatti, sono aumentate quasi del 70% in due anni.

Più in dettaglio, la provenienza del gas importato nel 2023 vede diversi Paesi con quantitativi importanti: 25,5 mld mc dall’Algeria, 10 mld mc dall’Azerbaigian, 6,8 mld mc dal Qatar, 5,3 mld mc dagli Stati Uniti, 6,6 mld mc da Norvegia e Olanda, 2,5 mld mc dalla Libia e i restanti 2 mld mc da altri Paesi. Nel 2023 circa 14,5 mld mc sono giunti via nave: l’88% di tutto il Gnl importato è giunto da Qatar, Algeria e Stati Uniti, che nel 2021 contavano insieme per il 94%.