La domanda di materie prime per le energie rinnovabili cambia la geopolitica mondiale

Se l’oro nero ha, assieme agli combustibili fossili, modificato il clima, l’oro bianco (il litio), contribuirà a salvarlo? Disturba ammetterlo ma nel 2019, ultimo anno di cui disponiamo dati, abbiamo estratto, scavato e prodotto esplosioni per ricavare una quantità di materiali superiore all’intero ammontare di risorse sfruttate nell’intera storia dell’umanità. Il consumo di materiali critici è sempre più centrale del processo di decarbonizzazione.

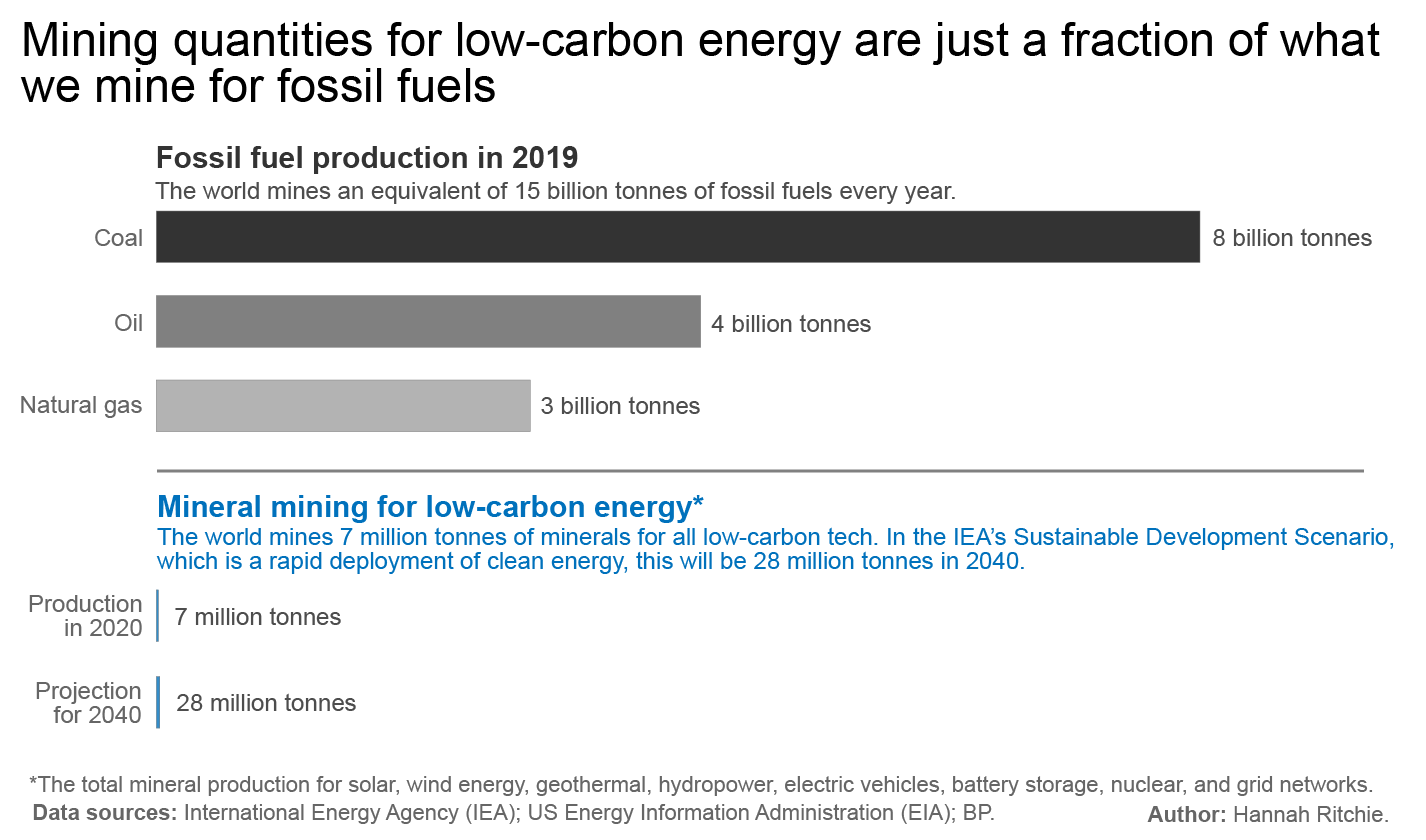

Se in nome della transizione energetica abbiamo forse cominciato a ridurre molto lentamente la velocità di estrazione dei combustibili fossili, sempre più intensa invece è l’estrazione di minerali essenziali per le energie verdi. Li troviamo nei panelli fotovoltaici, nelle pale eoliche e nelle batterie che sono l’anello mancante per superare l’intermittenza delle rinnovabili e immagazzinare l’energia per spostare i veicoli da un punto all’altro.

Il predominio della Cina nel campo dell’estrazione e raffinazione e riciclo delle materie prime critiche ha sollevato questioni di sicurezza nazionale in diversi paesi risvegliando tentazioni autarchiche. Negli Stati Uniti il presidente Biden ha varato una legge (Defense Production Act) in difesa delle imprese che estraggono elementi strategici quali il litio, cobalto nichel manganese e grafite sul territorio nazionale per tutelare le filiere. Anche l’Ue ha adottato disposizioni per riappropriarsi del controllo della filiera di approvvigionamento dei materiali critici e dei processi di trasformazione approvando il Critical Raw Materials Act.

In Italia questo orientamento si è tradotto nel recente decreto-legge (84/2024) ora all’esame della Commissione Attività produttive della Camera che introduce disposizioni urgenti in merito all’attività e riapertura delle miniere e predispone l’aggiornamento della carta delle risorse disponibili nel sottosuolo nazionale ferma 50 anni fa.

Questa corsa ai minerali nata per liberarci dalla dipendenza dei petrostati che hanno definito la storia geopolitica del XX secolo, sta anche ridisegnando le mappe del potere economico delineando una futura stirpe di elettrostati quali il Cile, l’Argentina, l’Australia e naturalmente la Cina che su tutti ha il dominio per l’estrazione e la raffinazione di questi metalli.

La Cina controlla non solo la stragrande maggioranza della lavorazione di batterie ma anche la stragrande maggioranza della lavorazione dei metalli che finiscono nelle batterie, attraverso la sua accorta politica di cripto-colonizzazione in Africa e Asia della Silk Road Initiative.

Una prospettiva illuminante e dettagliata di che cosa questo predominio significhi per il resto delle economie, è il filo conduttore del saggio “Cina, la nuova egemonia” il libro di Giovanni Brussato sulla guerra dei metalli rari. Per alcuni minerali e metalli raffinati i paesi europei arrivano a dipendere dalla Cina per oltre 75%. Secondo le stime dell’agenzia Internazionale per l’Energia, IEA, per raggiungere la neutralità carbonica la domanda di metalli verdi dovrà aumentare di almeno di 6 volte entro il 2040.

Una tipica batteria di un’auto elettrica contiene circa 40 kg di litio, oltre a dieci di cobalto, dieci di manganese e quaranta di nichel. Senza dimenticare la grafite, materiale meno attenzionato dall’opinione pubblica ma non meno determinante: rappresenta dal 20 al 30% del peso delle batterie (54 kg per una Tesla S)

Il mondo ha sempre più bisogno di rame, litio, e di terre rare ma non è scontato che gli elettrostati siano disposti a fornirglieli. Sempre più i paesi del Sud globale scelgono di trattenere localmente il più possibile la catena del valore per sviluppare nuove infrastrutture, occupazione e accelerare la crescita economica. Bolivia e Messico hanno nazionalizzato l’industria del litio. Il Cile con le sue enormi riserve di rame e litio che promettono di trasformarlo nella prossima Arabia Saudita, sta dibattendo sulla strada da seguire. Emblematico è il bando all’export del litio grezzo deciso nel 2022 dallo Zimbabwe, paese che da solo potrebbe coprire il 20% della domanda globale di litio. Tuttavia, il bando non si applica alle esportazioni di litio delle società minerarie straniere che già possiedono o costruiscono degli impianti di lavorazione in loco. Sono tutte società cinesi, come Sinomine Resource Group, Chengxin Lithium Group, Yahua Group, Canmax Technologies che hanno riversato più di un miliardo di dollari per acquisire e sviluppare progetti di estrazione di litio in Zimbabwe. Questa esenzione rafforza la partnership tra l’Impero di Mezzo e il presidente Mnangagwa succeduto al dittatore Mugabe, finito nel mirino delle sanzioni occidentali per le violazioni dei diritti umani. Per quanto una parte della popolazione ottenga un lavoro nelle miniere di litio di proprietà cinese e l’economia del paese beneficia di un mercato di sbocco importante come quello cinese, in ultima analisi la partnership tra Pechino e Harare aiuta principalmente l’attuale dittatore a rimanere saldamente al potere finanziando generosamente infrastrutture del paese.

Dal sottosuolo africano a quello nazionale. Poche settimane fa su un quotidiano campeggiava il titolo roboante di un’Italia ricca di metalli critici. In realtà questa abbondanza andrebbe ridimensionata. Il litio in Toscana Meridionale e nel Lazio settentrionale verrebbe estratto dai pozzi perforati per la ricerca e lo sfruttamento di energia geotermica usando la tecnologia nota come Direct Lithium Extraction, DLE, la cui impronta ambientale sarebbe significativamente ridotta rispetto al processo tradizionale e soprattutto poco impattante dal punto di vista ambientale. Tuttavia mancano, osserva l’ingegnere minerario Brussato, dati certi sull’effettiva applicabilità sul campo; si tratta di tecnologie prototipali. Ciò che non sappiamo supera ciò che sappiamo. In Piemonte, nell’area di Gorno, c’è una vecchia miniera chiusa di deposito di nichel e cobalto che ha tenori interessanti ma un cubaggio limitato ed è situata ad oltre 2400 metri, rendendo le condizioni di estraibilità poco competitive. Mentre il deposito di titanio in Liguria geologicamente molto interessante si trova in un parco naturale regionale.

Per raggiungere la terra promessa del Net zero, nel breve e medio termine toccherà sbancare e polverizzare montagne più di quanto non sia mai stato fatto prima, per procurarsi la quantità considerevole di materiali. È allora lecito interrogarsi se non stiamo forse sostituendo un tipo di impronta ambientale con un'altra?