Rinnovabili, l’Italia sta perdendo terreno anche rispetto al resto d’Europa

Politecnico di Milano: la nuova potenza da rinnovabili installata nel nostro Paese nel 2020 è stata di 784 MW, il 35,4% in meno (427 MW) rispetto al 2019

[27 Maggio 2021]

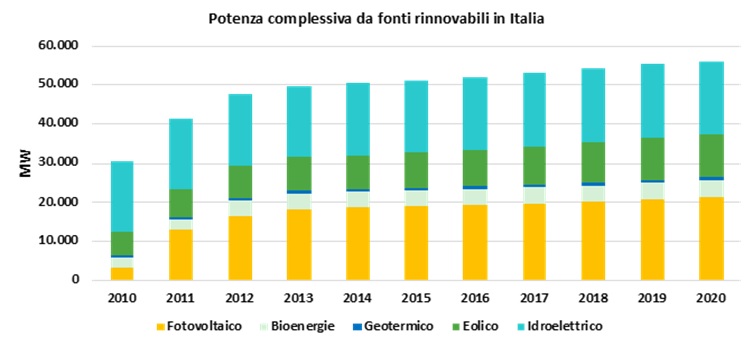

L’Europa ha “festeggiato” nel 2020 lo sfondamento di quota 650 GW di potenza complessivamente installata, con il fotovoltaico e l’eolico che hanno superato la soglia rispettivamente dei 160 e 200 GW in poco più di un decennio. L’Italia invece arranca: la nuova potenza da rinnovabili installata nel nostro Paese nel 2020 è stata di 784 MW, il 35,4% in meno (427 MW) rispetto al 2019.

A documentarlo è il settimo Rapporto sulle energie rinnovabili in Italia redatto dall’Energy&Strategy Group del Politecnico di Milano, l’ennesimo a dimostrare – solo pochi giorni fa l’ingrato compito era toccato a Legambiente – che la corsa alle nuove installazioni corre nel resto del mondo mentre in Italia è praticamente ferma.

Al momento continuiamo a registrare dati in controtendenza rispetto al resto d’Europa, come spiegano dal Politecnico. Ad esempio se si guarda all’andamento delle aste per i grandi impianti, in particolare eolici e fotovoltaici, dove si assiste a un calo “drammatico” nel coefficiente di saturazione del contingente messo a disposizione, dal 100% del primo bando (30 ottobre 2019) al 24% del quarto bando conclusosi da poco. Il risultato, poco lusinghiero, è di aver aumentato, anziché ridurli come previsto dal meccanismo competitivo, i prezzi medi di assegnazione, penalizzando le installazioni di grande taglia.

Senza riforme adeguate, anche i (pur insufficienti) fondi previsti dal Piano nazionale di ripresa e resilienza non permetteranno di ripartire. Nel quinquennio 2021-2026, il Pnrr mette infatti a disposizione del comparto delle rinnovabili 5,9 miliardi di euro così suddivisi: 1,1 miliardi per lo sviluppo agro-voltaico, 2,2 per la promozione di rinnovabili per le Comunità energetiche e l’autoconsumo, 0,68 per la promozione di impianti innovativi e 1,92 per lo sviluppo del biometano. Sono sufficienti queste risorse? «No – risponde deciso Davide Chiaroni, vicedirettore dell’Energy&Strategy Group – se non si parte dall’assunto che la transizione ecologica è frutto di una precisa scelta politica legata alla necessità non più derogabile di mitigare l’effetto dannoso sul clima delle emissioni di gas, e non si disegna un percorso politico di concreto sviluppo, sfruttando al massimo l’enorme potenziale impiantistico, industriale e commerciale che abbiamo costruito in oltre un decennio. È da un mix integrato e coerente di provvedimenti normativi, così come da un mix integrato e coerente (per taglia e fonte) di impianti da rinnovabili, nuovi e ammodernati, che dipende il futuro del comparto in Italia».

Come mai allora il mercato italiano delle rinnovabili sembra bloccato? Nel report si individuano due “nodi”, connessi al quadro normativo e regolatorio: secondo il lavoro del Politecnico le difficoltà di ottenimento del titolo autorizzativo, prerequisito necessario per l’accesso ad aste e registri e, in generale, per effettuare investimenti in nuovi impianti o in interventi di repowering; la necessità, soprattutto per gli impianti di maggiori dimensioni, di occupazione di suolo, al momento fortemente limitata in alcune Regioni da regolamenti che impediscono l’utilizzo dei terreni a uso agricolo, assolutamente necessari per centrare l’obiettivo della decarbonizzazione (volendo raggiungere il target Pniec di +30,6 GW e ipotizzando di installare solo impianti di grande taglia a terra, sarebbero necessari circa 460 kmq cioè meno dello 0,5% delle aree agricole utilizzate o meno del 4% di quelle non utilizzate).

Quanto alle richieste di Autorizzazione unica, stando ai dati elaborati da Elemens dal 2016 al 2020 ed esaminati nel report sono cresciute notevolmente, passando da meno di 100 MW nel 2016 a circa 7,9 GW nel 2020 per l’eolico e 13 GW per il fotovoltaico. Tuttavia, le effettive installazioni sono state molte meno, perché il forte incremento delle domande non si è tradotto in un aumento del tasso di rilascio delle autorizzazioni, che lo scorso anno hanno superato a malapena i 500 MW.

Oltre a rallentare lo sviluppo del mercato, questo andamento delle autorizzazioni ha un impatto di costo non trascurabile, perché le lungaggini autorizzative spingono ad avere meno impianti concorrenti nelle aste, e porta con sé difficoltà di pianificazione, valutazione e monitoraggio.