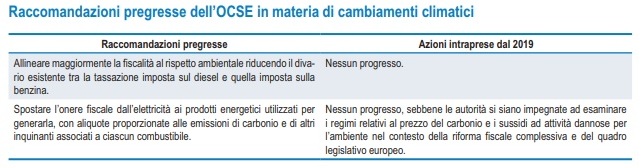

Clima, le indicazioni Ocse all’Italia: più carbon tax e meno carico normativo

«Ridurre gli altissimi livelli di incertezza che inibiscono gli investimenti volti alla mitigazione dei cambiamenti climatici»

[8 Settembre 2021]

A livello nazionale, stabilire un chiaro obiettivo di prezzo del carbonio abbinato ad uno specifico orizzonte temporale segnalerebbe l’esigenza di assicurare un cambiamento comportamentale, fornendo al contempo il tempo necessario alle famiglie e alle imprese per adattarsi alla transizione.

La Germania ha previsto di aumentare da 25 EUR a 55-65 EUR il prezzo di una tonnellata di carbonio tra il 2021 e il 2026 per i settori non regolati dal sistema dell’UE per lo scambio di quote emissione di gas a effetto serra (ETS). A tale riguardo, i Paesi Bassi hanno imposto un prezzo minimo nell’ambito del sistema ETS dell’UE che aumenta progressivamente da 30 EUR a 125-150 EUR per tonnellata tra il 2021 e il 2030 (OECD, 2020).

Stabilire regolamenti, standard e norme in materia, e comunicarli con chiarezza accrescerà il livello di certezza nel Paese e favorirà i necessari cambiamenti comportamentali.

Per garantirsi una credibilità a lungo termine, la transizione verso un prezzo del carbonio più elevato deve gestire esplicitamente i costi di distribuzione e concorrenza ad essa associati. Ciò potrebbe contribuire a ridurre gli altissimi livelli di incertezza che inibiscono gli investimenti volti alla mitigazione delle cause e degli effetti dei cambiamenti climatici. Una tassa sul carbonio più elevata probabilmente determinerebbe una diminuzione della relativa domanda e ne accrescerebbe le derivanti entrate, ma colpirebbe altresì le famiglie più svantaggiate (Faiella and Lavecchia, 2021). A queste ultime, pertanto, occorrerebbe rivolgere delle misure compensative. Alcuni esempi utili:

- La Svezia ha esplicitamente annunciato da subito che i sussidi e le misure fiscali sarebbero stati soggetti, nel tempo, ad un processo di graduale aggiustamento tale da riflettere l’evoluzione dell’aumento del prezzo del carbonio. Tuttavia, il Paese, ha abbinato tale iniziativa all’erogazione di incentivi rivolti, in particolare, alle famiglie a basso reddito. Gli aumenti della tassa sul carbonio (cosiddetta “tassa verde”) nel periodo 2001-2006 sono stati abbinati a tagli delle imposte sul reddito in primis per le famiglie più indigenti, e gli aumenti applicati nel periodo 2007-2013 sono stati abbinati a notevoli riduzioni delle imposte sul lavoro (Ministry of Finance, 2018).

- In Svizzera, per compensare l’introduzione di una tassa sul carbonio imposta sui combustibili utilizzati per il riscaldamento, due terzi del gettito derivante dalla tassa sul carbonio sono stati destinati alla riduzione delle imposte sul lavoro e un terzo agli investimenti in interventi di efficientamento energetico e adeguamento normativo degli impianti (Office fédéral de l’environnement (Suisse), 2020).

In riferimento alle entrate derivanti dalle tasse sul carbonio, si potrebbe considerare un passaggio neutrale nel medio termine. Le imprese che attualmente percepiscono sussidi legati all’utilizzo di combustibili potrebbero continuare a percepire sostegni della medesima entità – ma dissociati dall’utilizzo di tecnologie ad alta intensità di carbonio. I sussidi potrebbero poi essere gradualmente revocati nel tempo.

Il coordinamento di tale strategia potrebbe essere affidata al nuovo Ministero per la Transizione Ecologica, analogo ai ministeri operanti in materia in Paesi quali Francia, Spagna e Svizzera.

Un sostenuto cambiamento comportamentale richiede altresì regolamenti, standard e norme di supporto. Gli standard tecnologici e di performance o i divieti su specifici prodotti sono necessari per integrare la politica dei prezzi del carbonio. È fondamentale, tuttavia, che tali normative siano concepite senza aumentare il carico normativo complessivo che le imprese devono affrontare (Berestycki and Dechezleprêtre, 2020).

Le attuali normative italiane in materia ambientale impongono oneri relativamente elevati. Le recenti riforme sopra descritte costituiscono un passo avanti nella giusta direzione per snellire e migliorare le normative in materia ambientale.